한국거래소가 국내 자산운용사에 합성상장지수펀드(ETF) 출시를 자제해 달라고 요청한 것으로 알려져 논란이 일고 있다. ETF 상장을 심사하는 거래소의 이 같은 요청은 사실상 ‘신규 합성ETF 출시를 허가하지 않겠다’는 뜻으로 해석돼 운용업계가 반발하고 있다.

거래소 “투자자 수수료 부담”

27일 자산운용업계에 따르면 한국거래소는 지난 23일 자산운용사 ETF 담당 임원들과 간담회를 열고 빠르게 늘어나고 있는 합성ETF의 신규 출시를 자제해 달라고 요청한 것으로 알려졌다. 가급적이면 증권사에 맡기지 않고 자산운용사가 직접 주식을 사고파는 실물ETF에 집중해 달라는 의견도 덧붙였다.

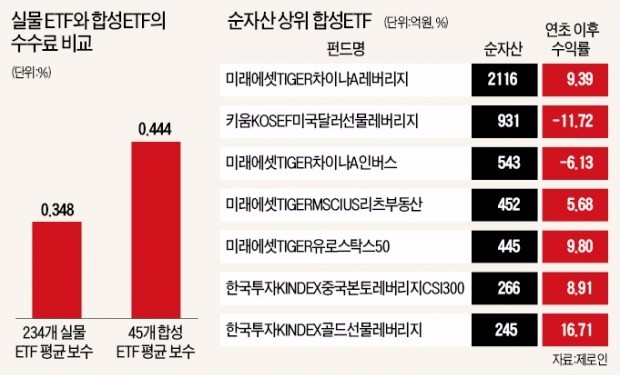

거래소는 자산운용사들이 실물ETF를 운용할 여건을 갖춘 가운데서도 합성ETF를 발행하는 사례가 늘어났다고 설명한다. 합성ETF는 2015년 초 18개에서 최근 45개로 급증했다. 지난 1년 동안 상장된 합성ETF는 13개로 전체 상장 ETF(73개)의 17.8%에 이른다.

거래소는 투자자 ETF 수수료 절감 차원에서 합성ETF 출시를 자제해야 한다는 지적이다. 234개 실물ETF 총보수는 연평균 0.348%(지난 26일 기준)로 45개 합성ETF의 총보수(연 0.444%)보다 0.096%포인트 낮다.

거래소 관계자는 “운용사가 증권사에 운용을 대신 맡기면서 최대 0.4% 정도의 수수료를 지급하고 있다”며 “투자자 입장에선 운용사와 증권사에 이중으로 수수료를 지급하는 셈”이라고 말했다.

거래소는 증권사가 운용하는 상장지수증권(ETN)에 투자하는 게 수수료 등의 측면에서 낫다는 주장이다. ETN은 기초지수나 자산 움직임에 따라 수익을 낸다는 점에서 ETF와 비슷하다. 다만 실제 주식을 매매하지 않고 자사 신용으로 ETN을 발행한 뒤 수익 또는 손실이 난 부분을 증권사가 책임지는 형태다.

업계 “과다한 수수료 아니다”

운용사들은 합성ETF 수수료가 높지 않다고 항변한다. 실물ETF를 운용하기 위해 펀드매니저를 따로 고용해도 비슷한 비용이 든다는 설명이다.

운용업계는 지난달 삼성자산운용 미래에셋자산운용 한화자산운용이 각각 내놓은 글로벌인프라에 투자하는 ETF를 예로 들었다. 세 상품 모두 스탠더드앤드푸어스글로벌인프라스트럭처지수(S&P global infrastructure index)를 기초지수로 삼는 상품이다.

삼성자산운용과 미래에셋자산운용은 합성ETF 방식으로, 한화자산운용은 실물ETF 방식으로 운용한다. 이 가운데 총보수가 가장 낮은 ETF는 ‘삼성KODEXS&P글로벌인프라’(연 0.26%)였다. ‘한화ARIRANG S&P글로벌인프라’의 총보수는 0.30%로 0.04%포인트 높았다.

합성ETF 출시가 막히면 투자자의 선택권이 줄어들 것이란 우려도 나온다. 한 자산운용사 ETF 담당 임원은 “ETF와의 경쟁에서 밀린 ETN은 인력 부족 등의 문제로 상품 수나 투자 정보가 부족하다”며 “결과적으로 투자 대상이 줄어 투자자들만 피해를 볼 것”이라고 주장했다.

합성ETF 상장을 독려했던 거래소의 태도가 갑자기 바뀐 것도 이해할 수 없다는 분위기다. 금융위원회와 거래소는 2013년 관련 규정을 대폭 손질해 운용사의 합성ETF 출시를 권장했다. 거래소 관계자는 “합성ETF는 ETN과 같이 거래 상대방인 증권사의 신용위험에 노출돼 있다”며 “합성ETF 출시 경쟁으로 나타날 수 있는 부작용을 줄이기 위해 운용사들에 요청한 것”이라고 말했다.

■ 합성ETF와 실물ETF

합성ETF는 자산운용사가 증권사와 스와프(swap)계약을 맺고 실제 주식을 사고파는 것은 증권사가 대신해주는 ETF다. ETF마다 다르지만 보통 증권사에 최대 연 0.4%의 수수료를 지급한다. 반대로 실물ETF는 운용사가 직접 주식을 편입하는 방식의 ETF다.

![[마켓PRO] "트럼프 최고 수혜주는 테슬라"…고수들 집중 매수](https://img.hankyung.com/photo/202501/AA.39278873.3.jpg)