하나금융투자는 4일 녹십자에 대해 올해 영업이익이 연초 우려와 달리 증가할 것이라며 투자의견 '매수'와 목표주가 25만원을 유지했다.

선민정 연구원은 "녹십자는 1분기 브라질 IVIG 입찰로 혈액제제 해외 부문에서 65%의 성장률을 기록해 깜짝실적을 내놨다"며 "브라질 IVIG 수출은 2분기에도 지속돼 50%에 가까운 성장률을 보일 것"이라고 전망했다.

해외 백신 부문도 2분기에 10% 이상 성장해, 2분기 전체 매출은 전년 대비 두자릿수 성장이 가능할 것이란 분석이다.

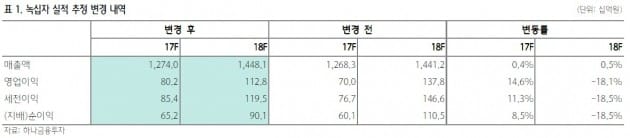

선 연구원은 "전반적으로 연초에 제기됐던 영업이익 역성장에 대한 우려는 1분기에 이은 2분기 성장으로 사라질 것"이라며 "2017년 영업이익은 2.2% 증가한 802억원을 기록할 것"이라고 추정했다.

하반기 주가는 실적보다 지난해 말 자료보완 요청이 있었던 미국 IVIG 재신청 기대감에 영향을 받을 것이란 판단이다. 빠르면 9월 늦어도 11월 제출해, 연말 내지는 연초 승인을 기대했다.

그는 "IVIG 미국 판매허가는 2019년부터 상업 생산이 가능할 것으로 예상되는 캐나다 공장 증설효과와 연계돼 중장기 실적개선 요인이 될 것"이라고 내다봤다.

한민수 한경닷컴 기자 hms@hankyung.com

선민정 연구원은 "녹십자는 1분기 브라질 IVIG 입찰로 혈액제제 해외 부문에서 65%의 성장률을 기록해 깜짝실적을 내놨다"며 "브라질 IVIG 수출은 2분기에도 지속돼 50%에 가까운 성장률을 보일 것"이라고 전망했다.

해외 백신 부문도 2분기에 10% 이상 성장해, 2분기 전체 매출은 전년 대비 두자릿수 성장이 가능할 것이란 분석이다.

선 연구원은 "전반적으로 연초에 제기됐던 영업이익 역성장에 대한 우려는 1분기에 이은 2분기 성장으로 사라질 것"이라며 "2017년 영업이익은 2.2% 증가한 802억원을 기록할 것"이라고 추정했다.

하반기 주가는 실적보다 지난해 말 자료보완 요청이 있었던 미국 IVIG 재신청 기대감에 영향을 받을 것이란 판단이다. 빠르면 9월 늦어도 11월 제출해, 연말 내지는 연초 승인을 기대했다.

그는 "IVIG 미국 판매허가는 2019년부터 상업 생산이 가능할 것으로 예상되는 캐나다 공장 증설효과와 연계돼 중장기 실적개선 요인이 될 것"이라고 내다봤다.

![[마켓PRO] 美증시 고수들, 테슬라 사고 팰런티어는 팔았다](https://img.hankyung.com/photo/202502/01.39119666.3.jpg)