가족카드로 묶으면 할인폭 더 커져…소득세·재산세도 납부

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

카드 포인트 통합 한 눈에 확인

재테크 좀 한다는 사람들은 카드 포인트 1원도 허투루 버리지 않는다. 적은 포인트라도 쌓이다 보면 무시할 수 없는 ‘현금’이 된다. 하지만 이 감춰진 돈을 제때 꺼내 쓰지 못하는 이도 적지 않다. 금융감독원에 따르면 매년 소멸되는 포인트는 약 1300억원. 2010년부터 지난해까지 7년간 포인트 액수를 합하면 8953억원에 달한다.

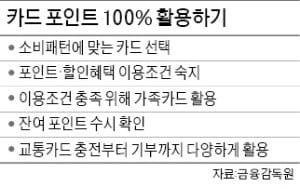

신용카드 포인트를 잘 활용하려면 먼저 자신의 포인트가 얼마나 있는지 알아보는 것이 중요하다. 카드 포인트 유효기간은 통상 5년으로 기간이 경과하면 해당 포인트가 적립된 시점부터 순차적으로 소멸된다. 남아 있는 카드 포인트를 확인하려면 금감원이 운영하는 금융소비자정보 포털 ‘파인’ 사이트에 들어가 ‘카드 포인트 통합 조회’ 코너를 이용하면 된다.

카드회사에서 제공하는 포인트나 할인혜택을 최대한 활용하기 위해선 우선 자신의 소비 패턴에 맞는 카드를 사용하는 것이 중요하다. 해외여행을 자주 가는 소비자는 해외가맹점을 이용할 때 많은 포인트를 적립해주거나 항공마일리지 혜택을 많이 주는 카드를 선택하면 유용하다. 자신의 소비 패턴을 분석하는 가장 쉬운 방법은 카드대금 명세서를 확인해보는 것이다.

카드 포인트나 할인 혜택을 제대로 활용하려면 상품안내장이나 카드사 홈페이지를 통해 포인트 이용조건을 숙지하는 것도 필수다. 카드사들이 포인트나 할인혜택 이용에 여러 가지 조건을 붙이는 경우가 많기 때문이다. 특히 ‘전월실적 산정 시 제외 대상’ 또는 ‘포인트 적립 제외 대상’ 등을 꼼꼼히 확인할 필요가 있다.

배우자, 부모, 자녀 등이 각각 다른 카드를 이용하면 전월실적 등 이용조건을 충족하기 어려울 수도 있다. 이럴 땐 가족카드로 묶어서 이용해보자. 이용조건 충족이 쉬워져 더욱 높은 등급의 할인혜택 등을 받을 수 있다. 다만, 가족 간 카드 이용실적이 합산되지 않는 카드상품이 있으므로 카드를 신청하기 전에 카드사와 상의할 필요가 있다.

카드 포인트는 각종 상품 구매는 물론 교통카드 충전, 금융상품 가입, 국세 납부, 사회기부까지 그 활용 범위가 넓다. 포인트는 카드사 홈페이지에서 각종 생활용품을 구매하는 데 사용할 수 있고, 카드 사용금액을 결제할 수도 있다. 또한 백화점, 주유소, 영화관, 놀이공원 등 신용카드 가맹점에서 현금처럼 이용할 수 있다. 다만 포인트 사용이 가능한 가맹점인지를 미리 확인해 둘 필요가 있다.

신용카드 포인트로 세금을 낼 수도 있다. 부가가치세, 소득세 등 모든 국세 세목을 신용카드 포인트로 낼 수 있으며 현재는 납부 한도에 대한 제한도 없다. 국세 신용카드 납부 전용 사이트인 ‘카드로 택스’에 접속해 신용카드별 포인트를 확인한 뒤 결제하면 포인트가 해당 금액만큼 자동으로 차감된다.

김순신 기자 soonsin2@hankyung.com

-

1

청년농에 정착금 '月110만원' 준다…'농외근로' 무제한 가능

정부가 영농 정착을 준비하는 청년농에게 월 최대 110만원을 지원한다. 지원금 수령이 끝난 대상자는 농업 이외의 근로활동인 ‘농외 근로’도 제한 없이 할 수 있다.22일 농림축산식품부는 지난 1...

-

2

기아, 소형 SUV '시로스' 최초 공개…인도 등 글로벌 공략

기아가 소형 스포츠유틸리티차량(SUV) '시로스(Syros)'를 22일 인도에서 세계 최초로 공개했다. 기아는 시로스를 인도에서 시작해 아시아태평양, 중남미, 아프리카, 중동 자동차 시장까지 진출할 계...

-

3

"네 쌍둥이 우리가 키우자"…출산 격려금 1.5억 준 '이 회사'

네 쌍둥이를 출산한 직원에게 1억5000만원의 출산 격려금을 준 데 이어 육아용품을 선물하기 위해 사내 바자회를 연 회사가 있다.LX하우시스는 지난 20일 청주공장에서 '하하하하 행복바자회 백일선물 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)