셀트리온, 계속되는 고성장…목표가↑-현대차

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

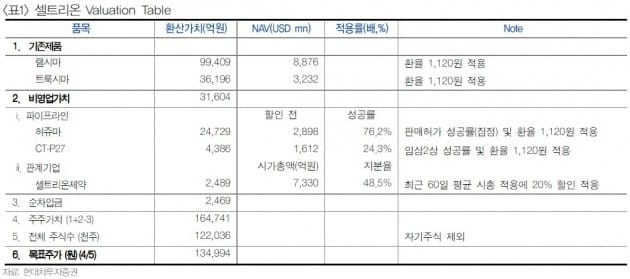

강양구 연구원은 "주력 바이오의약품 계약 물량이 전년동기 대비 높은 성장을 지속하고 있다"며 "2분기 매출은 전년 대비 30.0% 증가한 2405억원, 영업이익은 43.5% 늘어난 1106억원을 기록할 것"이라고 추정했다.

주력 바이오시밀러의 2분기 계약금은 1998억원으로 전년 대비 37.4% 증가했다. 미국 진출 본격화와 신규 제품의 유럽 점유율 확대로 성장세가 이어질 것이란 판단이다.

강 연구원은 "허셉틴의 바이오시밀러 허쥬마는 연내 미국 시판 허가를 신청할 예정"이라며 "양호한 실적과 신규 후보물질의 북미 시장 진출 동력 확보 중으로, 양호한 주가흐름 이어질 것"이라고 전망했다.

-

1

'4만전자' 찍자 특단 조치…초강력 주가부양 카드 꺼냈다

삼성전자가 오는 18일부터 1년간 10조원 규모의 자사주를 매입한다. 연초 이후 주가가 30% 넘게 하락하면서 기업 가치가 청산 가치를 밑도는 수준까지 떨어지자 투자자를 달래기 위해 ‘초강력’ ...

-

2

"회장님 믿었습니다"…삼성전자, 10조 규모 자사주 매입에 개미들 '환호'

삼성전자가 10조원에 달하는 자사주 매입에 나섰다. 취득 주식 중 3조원어치는 바로 소각한다. 최근 주가가 4만원대까지 급락하는 등 투자자들의 원성이 커지자 강한 주가 방어 의지를 드러내며 팔을 걷어붙인 것으로 풀이...

-

3

15일 삼성전자 주가가 7.21% 오른 5만3500원에 마감하며 6거래일 만에 반등에 성공했다. 하지만 이날 LG에너지솔루션이 12.09% 내리는 등 2차전지주가 급락해 코스피지수는 0.08% 하락한 2416.86에...

![[포토] "이게 얼마만이냐"…7% 반등](https://img.hankyung.com/photo/202411/AA.38657211.3.jpg)