대웅제약, 양호한 2분기 실적 전망…목표가↑-NH

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

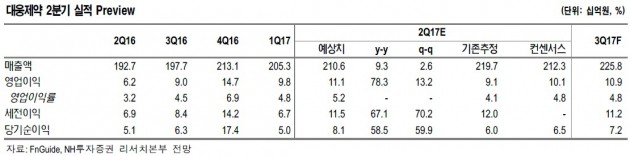

구완성 연구원은 "대웅제약의 2분기 개별 매출은 전년동기 대비 9.3% 증가한 2106억원, 영업이익은 78.3% 늘어난 111억원을 기록할 것"이라며 "오송 신공장의 감가상각비 40억원 반영에도, 비용 통제로 양호한 실적이 전망된다"고 말했다.

다가온 연구개발 성과도 풍부하다는 설명이다.

구 연구원은 "3분기에는 나보타 신공장 KGMP 인증 완료 및 미국 FDA 공장 실사 개시가 기대된다"며 "cGMP 인증 결과는 내년 2분기께 나올 것"이라고 예상했다

또 3분기 나보타 유럽 허가시넝 및 4분기 중국 3상 신청, 3분기 안구건조증 치료제(HL-036) 미국 2상 신청 등을 예상했다. 최근 메디톡스 소송으로 인한 주가하락은 매수 기회라고 봤다.

-

1

[마켓PRO] 다시 삼성전자의 시간 오나…저가매수 나선 큰손들

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.지난주 고액자산가들과 투...

![[마켓PRO] 다시 삼성전자의 시간 오나…저가매수 나선 큰손들](https://img.hankyung.com/photo/202412/ZN.38919054.3.jpg)

-

2

'파월 쇼크' 딛고 반등 나설까…"연말 기관 비중 조정 기대" [주간전망]

이번주(23~27일) 코스피 지수가 지난주 미 연방공개시장위원회(FOMC) 충격파를 딛고 반등에 나설지 주목된다. 전문가들은 코스피 밸류에이션(이익 대비 지수 수준)이 현저히 낮은 상태인 데다 연말 기관들의...

!['파월 쇼크' 딛고 반등 나설까…"연말 기관 비중 조정 기대" [주간전망]](https://img.hankyung.com/photo/202412/ZA.38982839.3.jpg)

-

3

"값만 싼 게 아니었네"…칼 빼든 中 가전업체 신제품 '도발' [조아라의 차이나스톡]

중국 대형 가전업체 메이디(Midea) 그룹이 중학개미 최고 인기 종목으로 부상했다. 중국이 침체된 부동산 시장과 내수 소비 심리를 되살리기 위해 칼을 빼들면서 수혜주로 부각되고 있다. 메이디, 올해도 세계...

!["값만 싼 게 아니었네"…칼 빼든 中 가전업체 신제품 '도발' [조아라의 차이나스톡]](https://img.hankyung.com/photo/202412/01.38962571.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)