자동차 사고 과실 20%면 보험료 할증 14만원→4만원으로

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

과실 50% 미만땐 할증↓…가해자는 현재처럼 할증

사고 피해자 15만명…보험료 12% 인하 효과

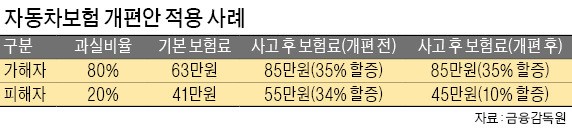

현재는 보험료 할증을 따질 때 가해자와 피해자 구분 없이 해당 사고 크기(수준)와 당사자의 사고빈도(건수)만 봤다. 사고 크기는 부상, 사망 등 정도에 따라 1점부터 4점까지 매겼다. 1개 등급이 높아질 때마다 보험료는 약 6.4% 할증된다. 이렇다 보니 피해자는 책임이 크지 않은데도 가해자와 덩달아 보험료가 할증되는 문제가 생기고 있다.

이번 개선안은 관련 민원이 빗발치자 금융감독원이 뒤늦게 내놓은 조치다. 앞으로는 보험료 할증을 따질 때 과실이 50% 이상이냐, 미만이냐를 기준으로 가해자와 피해자부터 나눈다.

최근 1년간 발생한 자동차 사고 집계 시 피해자로서 겪은 사고 한 건은 사고 점수로 반영하지 않는다. 여러 건이라면 가장 점수가 높은 사고를 제외해준다. 다만 무사고자와의 차별을 위해 3년간 보험료 할인 혜택은 적용하지 않기로 했다. 사고빈도를 따질 때도 피해자로서 겪은 사고 한 건은 계산하지 않도록 했다. 그렇다고 가해자의 보험 할증료가 더 많아지는 것은 아니다. 가해자의 보험 할증은 종전대로 유지하되 피해자 할증만 완화해준다.

일각에선 이번 개선안을 계기로 보험사들이 자동차보험료를 올리지 않겠느냐는 우려도 나온다. 보험사로선 사고 피해자에게서 거둬온 할증 보험료 151억원(연간 기준)이 없어지기 때문이다. 권순찬 금감원 부원장보는 “개선안으로 보험사 연간 수입은 0.1%가량 줄어들 것으로 예상되지만 최근 보험 손해율 자체가 많이 개선돼 타격이 크진 않을 것”이라며 “보험료 인상 등 불이익이 없도록 보험사와도 사전에 협의했다”고 말했다.

개선안이 아직 역부족이란 반응도 있다. 과실비율 정도에 따라 할증료 수준도 촘촘히 바꿔야 하는 것 아니냐는 지적이다. 예컨대 과실비율이 60%인 경우와 90%인 경우 할증료가 달라야 한다는 비판이 나오고 있다.

금감원은 이번 개선안을 시작으로 자동차보험료 할증폭을 세부 조정하는 추가 개편도 검토할 계획이다.

정지은 기자 jeong@hankyung.com

-

1

오픈AI 샘 올트먼, 4일 방한…'딥시크 쇼크' 속 글로벌 순방

오픈AI 창립자 샘 올트먼이 오는 4일 한국을 찾는다. 주요 국가의 정책 담당자와 전략을 논의하고 투자를 유치하기 위한 글로벌 투어의 일환이다. 1일(현지시간) 블룸버그 통신은 올트먼 오픈AI 최고경영자(C...

-

2

이시바 시게루 일본 총리가 미국 동부시간으로 오는 7일 도널드 트럼프 미국 대통령과 백악관에서 정상회담을 할 것으로 알려졌다. 이시바 총리는 이번 회담에서 트럼프 대통령의 ‘관세 압박’에 대한 ...

-

3

[단독] 매그나칩반도체 4년 만에 매각 시동…LX·두산·DB 인수 후보

미국 증시에 상장된 국내 시스템 반도체 기업 매그나칩반도체가 새 주인 찾기에 나섰다. 2021년 중국에 매각을 시도했다가 미국 정부에 의해 무산된 지 4년여 만이다. 당시 중국 사모펀드(PEF)가 1조6000억원에 ...

![[단독] 매그나칩반도체 4년 만에 매각 시동…LX·두산·DB 인수 후보](https://img.hankyung.com/photo/202502/AA.39381317.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)