"신세계, 실적 개선 기대…목표가↑"-유진

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

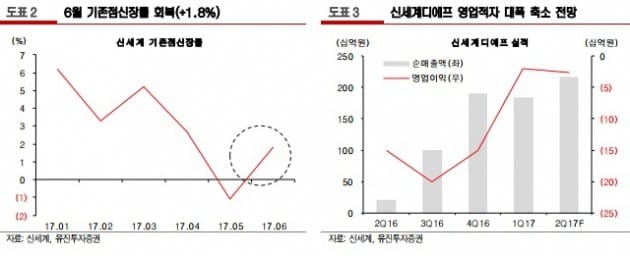

신세계의 6월 기존점 신장률은 1.8%로 5월(-1.1%) 부진에서 벗어나 양호한 실적을 기록했다. 주영훈 유진투자증권 연구원은 "5월 실적은 조기대선 및 휴가시즌이 겹쳤음을 감안해도 소비자심리지수 개선(6월 111.1)에 따른 경기회복 기대감 대비 아쉬웠다"면서 "그러나 6월 회복세가 확인됨에 따라 하반기 소비성향 개선에 따른 추가적인 실적 회복 기대감이 높아졌다"고 분석했다.

또 6월 실적에서 가장 인상적인 부분은 신세계디에프 평균 일매출액(35억원)이라고 평가했다. 주 연구원은 "중국인 입국자수 감소가 지속되고 있지만 4~5월(평균 일매출액 30억원) 대비 평균 일매출액이 오히려 증가했다"며 "시장점유율을 빠르게 확대해나가고 있기 때문"이라고 설명했다.

이어 "3분기에는 명동 면세점의 루이비통 입점이 예정되어 있는 만큼 신세계디에프의 실적개선세는 당분간 지속될 가능성이 높다"고 전망했다.

안혜원 한경닷컴 기자 anhw@hankyung.com

-

1

중국 증시에서 딥시크(DeepSeek) 관련주가 요동치고 있다. 현지 인공지능(AI) 스타트업의 뛰어난 가성비 서비스가 업계 판도를 바꿀 것이라는 기대가 주가를 움직였다.2일 중국 선전증권거래소에 따르면 중국 데이터...

-

2

이번주(3~7일) 미국 뉴욕증시의 최대 이벤트는 7일 나올 미국 월간 고용보고서다. 연 4.25~4.5%의 높은 금리에 노동시장이 여전히 강한 모습을 보일지 관심이다. 미국 노동부가 4일 발표하는 지난해 12월 구인...

-

3

상하이 증시, 中 증시 5일 개장…트럼프 관세 여파 주목

춘제(중국 설)로 휴장한 중국 증시가 오는 5일 다시 개장한다. 도널드 트럼프 미국 대통령이 중국에도 10% 추가 관세를 부과하겠다고 한 만큼 시장이 어떤 반응을 보일지 주목된다.장기 휴장 전 중국 증시는 시들했다....

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)