미국 실업률 떨어져도 물가 안 올라…'필립스 곡선' 무용론

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

통화정책의 주요 판단 근거

이론과 다르게 움직여

경제학자들 고민 깊어져

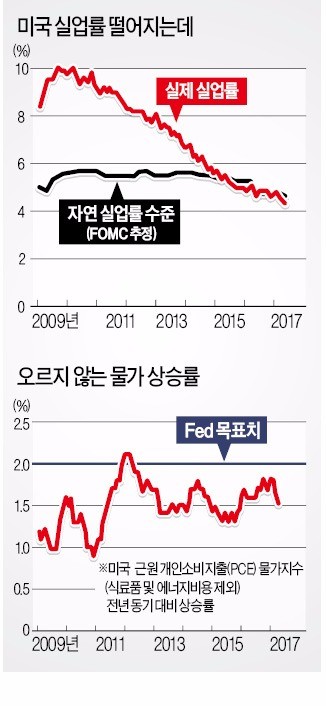

하지만 학계와 금융가에서는 필립스 곡선이 작동하지 않은 지 오래라는 비판의 목소리가 갈수록 커지는 중이다. 단적인 예가 미국 실업률이다. 2009년에는 10%를 넘었던 미국 실업률은 최근 연방공개시장위원회(FOMC)가 추정하는 자연실업률 아래인 4.3%까지 떨어졌다. 한데 이 기간 물가상승률은 거의 1~2% 사이를 오락가락하는 중이다. ‘필립스 곡선이 누웠다(실업률이 떨어져도 물가가 안 오른다)’고 하는 이유다. 이러다간 필립스 가로선이 될 판이다.

필립스 곡선이 누운 지는 꽤 됐지만, 이것이 Fed의 양적 긴축으로 대표되는 중앙은행 통화정책의 선회까지 불러오자 필립스 곡선을 차라리 거론하지 말자는 주장도 거세지고 있다. 래리 서머스 전 미국 재무장관은 지난달 옐런 의장의 선제적 조치를 비판하며 물가가 본격적으로 오를 기미가 있을 때 중앙은행이 대응하는 쪽이 낫다고 주장했다.

문제는 필립스 곡선이 왜 누웠는지 그게 알쏭달쏭하다는 점이다. 일본 중앙은행(BOJ)은 지난해 내놓은 보고서에서 세 가지 가능성을 제시했다. 첫째는 중앙은행의 통화정책이 예측가능해지면서 기대인플레이션이 높아지지 않는다는 것, 둘째는 물가에 영향을 줄 만큼 실업률이 충분히 떨어지지 않았다는 것, 셋째는 세계화 등으로 시장의 성격이 크게 바뀌었다는 것이다.

원인을 무엇으로 꼽느냐에 따라 처방전도 달라진다. 첫째가 원인이라면 중앙은행이 물가상승률을 정책 목표로 삼는 것의 신뢰도가 좀 떨어지지만 그럭저럭 넘어갈 일이다. 둘째가 원인이라면 그냥 기다리면 된다. 1960년대 후반 미국 실업률이 4% 아래로 떨어졌을 때 이런 현상이 나타났다. 1965년 11월 물가상승률은 1.4%(전년 동기 대비)였는데 1년 후 3.2%가 됐고 1970년까지 5% 수준으로 치솟았다. 옐런 의장이 금리를 ‘선제적으로’ 올리자고 할 때 염두에 두는 시나리오일 것이다.

셋째가 원인이라면 골치가 아파진다. 중앙은행, 나아가 개별 국가가 이 문제에 손을 쓰기가 어렵다는 것이다. 물가가 오르지 않는 게 왜 나쁘냐고 할지도 모르지만, 필립스 곡선은 실업률이 떨어질 때 ‘임금이 올라서’ 물가가 오른다는 이론이다. 이 곡선이 작동하지 않는 것은 달리 보면 임금이 오르지 않는다는 뜻이고, 더 나쁘게 상황을 본다면 ‘좋은 일자리’가 안 생긴다는 얘기다. 세계화로 인해 저임금 국가 노동자와 경쟁해야 하기 때문일 수도 있고 자동화 등으로 로봇에 일자리를 빼앗긴 결과일 수도 있다. 어느 쪽이든 개별 국가는 할 수 있는 것이 별로 없다.

BOJ는 언급하지 않았지만 일시적인 요인의 영향도 존재한다. 2014년 하반기부터 지속된 유가 등 에너지 가격 하락과 지난해 미국 통신사들의 데이터 통신료 인하 등이다. 영국 이코노미스트지는 지난 1년간 이런 요인이 없었다면 미국 물가상승률이 0.2%포인트 더 높아졌을 것이라고 추정했다.

실제 필립스 곡선이 현실을 전혀 반영하지 못한 것인지, 아니면 장기적인 관점에선 아직 유효한지에 대해서는 갑론을박이 여전하다. 좀 더 시간이 지나야 분명해질 것이다. 경제학자들의 고민도 깊어지고 있다.

이상은 기자 selee@hankyung.com

-

1

"김병주 MBK 회장 국회 나와야"…홈플러스 노조, 90개 점포 앞 1인 시위

홈플러스 노동자들이 전국 90개 점포 앞에서 대주주인 사모펀드 운영사 MBK파트너스 김병주 회장의 국회 출석을 촉구하며 1인 시위를 벌였다.민주노총 마트산업노동조합 홈플러스지부는 15일 홈플러스 126개 점포 가운데...

-

2

한국 가계는 유독 부동산 자산 의존도가 높다. 지난해 가계금융복지조사에 따르면 60세 이상은 전체 ...

-

3

"누워서 용돈 벌어요" 입소문 나더니…4050까지 푹 빠졌다

고물가가 계속되면서 앱테크에 관심이 높아지고 있다. 앱과 재테크의 합성어인 앱테크는 스마트폰 앱으로 출석체크...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)