"우진플라임, 2분기 사상 최대 실적 전망"-한국

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한상웅 연구원은 "평균판매가격이 높은 중대형 제품 수출이 확대돼 제품 믹스(mix)가 개선되고 있다"며 "대규모 증설 효과도 지속돼 2분기는 분기 기준 사상 최대 실적이 예상된다"고 말했다.

한 연구원은 우진플라임의 2분기 매출액은 746억원으로 전년 동기 대비 20.9% 증가하고 영업이익과 당기순이익은 각각 75억원, 64억원으로 각각 57.0%, 86.5% 증가할 것으로 추정했다.

또 2분기 수출액은 281억원으로 전년동기 대비 111.4% 증가했을 것으로 봤다. 이 역시 사상 최대 규모이며, 수출 비중은 37.6%로 전년 동기 대비 8.0%포인트 상승할 것으로 예상했다.

그는 매출원가율이 전년 동기 대비 3.5%포인트 낮아진 점도 긍정적으로 봤다. 도장, 가공, 판금제관, 주조 등을 내재화하며 아웃소싱 비중이 80%에서 20%로 크게 낮아진 것이다. 또 추가적인 내재화 작업을 위한 시설 투자를 발표하면서 추가적인 원가율 개선이 가능할 것이라는 분석이다.

한 연구원은 "2분기 이후에도 실적 모멘텀은 지속될 것"이라며 "최근 주가 강세 흐름이 지속됐지만 주가수익비율(PER)은 7.4배로 밸류에이션 부담이 낮다"고 강조했다

채선희 한경닷컴 기자 csun00@hankyung.com

-

1

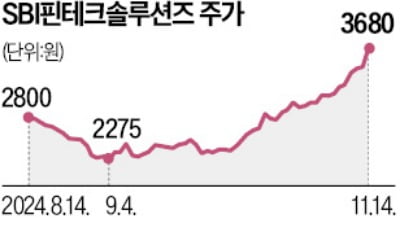

일본계 금융그룹인 SBI그룹이 코스닥시장에 증권예탁증권(KDR)을 통해 상장된 SBI핀테크솔루션즈 주식 전량을 주당 5000원에 공개매수하기로 했다.14일 투자은행(IB)업계에 따르면 SBI그룹이 공개매수를 위해 일본에 설립한 SBIFS GK는 SBI핀테크솔루션즈 주식 518만8791주(지분율 21.6%)를 공개매수할 계획이다.회사의 자사주 4.2%를 제외한 나머지 지분 74.2%는 그룹 지주회사 격인 SBI홀딩스가 보유하고 있다. SBIFS GK는 한국 공개매수와 동시에 일본에서 SBI홀딩스가 보유 중인 주식도 취득해 지분 전량을 확보한 뒤 상장폐지할 계획이다.공개매수가격은 주당 5000원으로 이날 종가(3680원)보다 약 35% 높다. 전체 매수 금액은 259억원 수준이다. 공개매수는 15일부터 내년 1월 7일까지 54일간 진행된다. 한국투자증권이 공개매수 주관을 맡았다.SBI핀테크솔루션즈는 결제 대행 서비스와 서비스형 소프트웨어(SaaS) 사업을 주력으로 한다.차준호 기자

-

2

삼성전자 노사가 임금을 5.1% 인상한다는 협약에 잠정 합의했다.삼성전자와 전국삼성전자노동조합(전삼노)은 2023·2024년 임금 협약 잠정합의안을 도출했다고 14일 밝혔다. 지난 1월 교섭에 들어간 뒤 10개월 만이다. 평균 임금인상률 5.1%는 기본인상률 3%에 성과인상률 2.1%를 더한 수치다. 노사가 올해 3월 발표한 기존 안을 적용했다.노사는 조합원이 조합 총회에 참가하는 시간을 유급으로 보장하고, 자사 제품 구매에 사용할 수 있는 패밀리넷 200만 포인트를 전 직원에게 지급하기로 합의했다. 현금으로 환산하면 약 2500억원 규모다.이번 잠정합의안에는 노사 공동으로 기업의 사회적 책임(CSR)을 추구하겠다는 내용도 담겼다. 삼성전자는 “이번 임금 협약 타결을 노사 화합의 계기로 삼아 사업 경쟁력 강화에 집중하겠다”고 설명했다. 전삼노는 이번 잠정합의안에 대해 오는 21일까지 조합원 찬반 투표를 할 예정이다.박의명 기자

-

3

전통 금융사도 '블록체인' 관심 뜨겁네…UDC 2024, 성황리에 막 내려 [UDC 2024]

국내 블록체인 행사 '업비트 D 컨퍼런스 2024(UDC 2024)'가 14일 서울 신라호텔에서 성황리에 막을 내렸다. 올해 UDC 2024는 온라인과 오프라인 세션을 동시에 진행했으며, 40여명의 업계 리더들이 자리해 블록체인 산업의 동향과 미래를 논의했다. 이날 행사는 영상으로 등장한 송치형 두나무 회장의 웰컴 스피치로 시작됐다. 송 회장은 "블록체인은 더 이상 보이지 않는 기술이 아니다"라며 "실물연계자산(RWA)의 활성화, 글로벌 시장에서 비트코인(BTC)·이더리움(ETH) 현물 ETF의 승인과 대체불가토큰(NFT) 티켓 등 블록체인이 창출한 현실의 변화가 더욱 가깝게 다가오고 있다"고 밝혔다. 이어서 행사의 첫 번째 키노트는 마이클 케이시 컨센서스 전 의장과 이석우 두나무 대표가 무대에 올라 대담을 진행했다. 케이시 컨센서스 전 의장은 이번 미국 대선 결과가 시장에 미치는 영향에 주목하며 "현재 시장은 미국 대선 결과의 영향을 경험하고 있다. 이는 일시적인 것이 아닐 것"이라고 진단했다. 그러면서 그는 "그동안 미국의 규제로 인해 많은 금융기관이 가상자산(암호화폐) 산업에 참여하고 싶어도 법 준수 문제 때문에 주저했다"라며 "트럼프의 재선으로 이런 규제가 완화되면 은행 등 기존 금융 기관의 자본이 유입될 것"이라고 전망했다.다만 케이시는 "조심해야 할 부분은 트럼프의 정책에만 의지하면 안 된다는 것"이라며 "한 사람을 믿는 게 아니라, 기술을 믿어야 한다. 지금부터 트럼프 2기가 끝날 때까지 이 세계가 굉장히 많이 변할 수 있다"고 강조했다.가상자산 업계 리더들이 모여 스테이블 코인의 사용 사례와 미래에 대한 이야기를

![전통 금융사도 '블록체인' 관심 뜨겁네…UDC 2024, 성황리에 막 내려 [UDC 2024]](https://img.hankyung.com/photo/202411/01.38647589.3.jpg)