26일부터 자영업자·공무원·군인, IRP 투자 길 열려

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

현 수익률 예금금리보다 낮아

"투자상품 확대해 수익 늘려야"

IRP는 직장인이 노후 대비 자금을 스스로 적립하거나, 이직할 때 받는 퇴직금을 쌓아 55세 이후에 찾아 쓰기 위해 가입하는 퇴직연금이다. 지금은 퇴직금 수령자나 퇴직연금 가입자만 가입할 수 있다.

공무원이나 사립학교 교사 등은 국민연금보다 수령액이 높은 직역연금을 받는다는 이유로 IRP 가입 대상에서 제외됐지만, 형평성에 어긋난다는 주장이 제기되면서 가입 대상에 포함됐다. 근로소득이 있는 모든 사람으로 IRP 가입 범위가 확대됐다.

IRP가 매력적인 가장 큰 이유는 세액공제다. 연봉이 5500만원 이하면 연간 IRP에 납입한 금액의 700만원 한도 내에서 16.5%, 연봉이 5500만원 초과면 13.2%의 세금을 돌려받는다.

예를 들어 연봉 5500만원 이하인 근로자가 IRP에 1년 동안 700만원을 넣었다면 16.5%인 115만5000원을 세액공제로 돌려받는다. IRP는 은행, 증권사, 보험사 등에서 한 사람당 한 계좌씩만 가입이 가능하고 1년에 1800만원까지 납입할 수 있다. 신상근 삼성증권 은퇴설계연구소장은 “이번에 IRP 가입 대상자에 포함된 사람이 그간 개인연금에 세액공제 한도인 400만원을 넣어왔다면, IRP에 300만원을 불입해 세액공제 혜택을 추가로 받을 수 있다”고 설명했다.

◆“주기적으로 상품 교체해야”

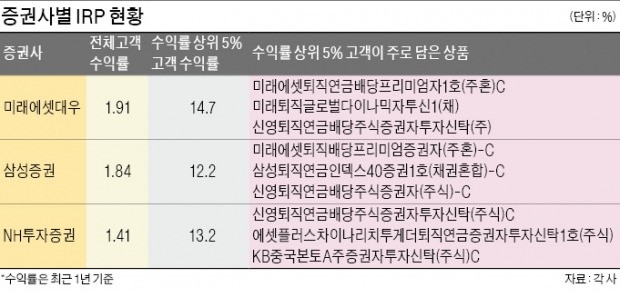

IRP에 대한 관심이 높아지고 있지만 수익률은 저조하다. 금융투자협회에 따르면 증권사에 개설된 IRP 계좌의 최근 1년 평균수익률은 1.8%에 불과했다. 증권사가 수수료로 연 0.4% 안팎을 떼고 나면 수익률이 예금 금리에도 미치지 못한다. 가입자들이 IRP 계좌를 대부분 원금보장형 상품으로 채워두고 교체하지 않기 때문이다. 시장 전문가들은 “IRP를 적극적으로 운용해 자산 증식 기회로 삼아야 한다”고 설명했다. 실제 IRP에 펀드 등을 편입해 적극적으로 자산을 증식한 수익률 상위 5% 고객들은 최근 1년간 12~13%가량의 수익을 거둔 것으로 드러났다.

이들이 포트폴리오에 공통적으로 편입한 상품은 ‘신영퇴직연금배당펀드’였다. 신 소장은 “노후자금은 안정적으로 운용해야 하는 만큼 시황변동과 상관없이 종목을 오래 보유하는 가치투자 상품의 인기가 높다”고 말했다.

분기에 한 번은 IRP 편입 상품을 점검하고 상품을 교체해야 한다는 조언도 나왔다. 한창용 NH투자증권 연금지원부 과장은 “수익률 변동성을 낮추기 위해서는 주식 채권 등 글로벌 자산에 분산투자하고 정기적으로 상품도 교체해야 한다”며 “재테크에 시간을 내기 힘든 고객은 시기마다 자산 비중을 스스로 조정하는 펀드를 편입하는 게 좋다”고 말했다. 생애주기별로 자산을 배분하는 타깃데이트펀드(TDF) 등이 대표적이다.

■ IRP

개인형 퇴직연금(individual retirement pension). 근로자가 적립한 퇴직금을 55세 이후 연금이나 일시금으로 받을 수 있는 상품. 퇴직급여를 하나의 통합계좌로 관리해 근로자가 여러 차례 직장을 옮겨도 퇴직금을 같은 계좌에 계속 적립할 수 있다.

나수지 기자 suji@hankyung.com

-

1

설 연휴를 앞두고 증시에 입성한 ‘새내기주’의 희비가 엇갈렸다. 미용기기 업체 아스테라시스는 상장 첫날 ‘따블’(공모가 대비 두 배 상승)을 기록했지만 같은 날 상장한 와이즈넛과 데이원컴퍼니 주가는 급락했다.24일 아스테라시스는 공모가(4600원)보다 44.35% 상승한 6640원에 장을 마쳤다. 장 초반 112% 뛰며 9780원까지 올랐다가 이후 상승 폭을 좁혔다. 시초가는 7770원에 형성됐다.‘하지원 리프팅’으로 유명한 이 기업은 미용의료기기를 생산·판매하는 곳으로 고강도집속 초음파 기기 ‘리프테라’와 단극성 고주파 기기 ‘쿨페이즈’가 주력 제품이다. 아시아 남미 유럽 중동 등 세계 62개국에 제품 유통망을 갖췄다.이날 나란히 상장한 인공지능(AI) 소프트웨어 기업 와이즈넛과 성인 교육 콘텐츠 기업 데이원컴퍼니 주가는 공모가 대비 각각 40%, 36.47% 하락했다.양현주 기자

-

2

꾸준히 상승세를 이어가던 인도 펀드가 최근 휘청이고 있다. 경제 성장세 둔화 우려와 함께 밸류에이션(실적 대비 주가 수준)이 너무 높다는 지적이 나오자 외국인 투자 자금이 빠르게 이탈한 영향이다. 하지만 전문가들은 인도 정부가 경기 활성화 의지를 보이고 있고 내국인 투자자 수급이 탄탄하다며 긍정적 전망을 유지했다.24일 금융정보업체 에프앤가이드에 따르면 국내 37개 인도 펀드는 최근 한 달간 평균 8.41% 하락했다. 같은 기간 유럽 펀드(4.73%) 미국 펀드(2.65%) 일본 펀드(1.3%) 베트남 펀드(-0.34%) 중국 펀드(-0.44%) 등 주요 국가별 펀드 중 가장 부진했다. 우상향하던 인도 니프티50지수는 지난해 9월 고점 대비 약 11% 하락하며 주춤했다.인도 증시 상승세에 제동이 걸린 것은 경제 성장세 둔화 우려에 외국인 투자자가 인도 증시에서 자금을 빼고 있기 때문이다. 지난해 인도 증시에서는 외국인 투자 자금이 7억5000만달러(약 1조953억원) 순유출됐다. 2023년 외국인 투자자는 인도 주식을 214억달러어치 사들이며 증시 상승세를 이끌었지만 최근에는 자금을 회수하고 있다.이제껏 인도 증시의 높은 밸류에이션에도 돈이 몰린 것은 경제가 계속 고속 성장할 것이란 기대 때문이었다. 하지만 인도 통계청은 2024회계연도 국내총생산(GDP) 증가율이 6.4%로 예상된다고 발표했다. 2023회계연도 8.2%에서 크게 낮아졌다. 외국인은 환차익을 기대하고 신흥국에 투자하기 때문에 강달러 현상도 외국인 자금 유출의 요인으로 작용하고 있다.국내 투자자들은 인도 펀드의 하락을 저가 매수 기회로 여기는 분위기다. 도널드 트럼프 미국 대통령 취임에 따른 ‘트럼프 트레이드’ 기대로 미국 펀드에 최근 한 달 동안 2조40

-

3

최종혁 대표 "비싸진 M7…앱러빈·팰런티어·도어대시가 투자 유망"

“매그니피센트7(M7)은 비싸졌습니다. 앞으로 3년은 중소형 인공지능(AI) 소프트웨어(SW)의 시대입니다.”최종혁 씨스퀘어자산운용 대표(사진)는 24일 한국경제신문과의 인터뷰에서 “미국 증시가 2년 넘게 랠리를 펼쳐오면서 대형주 밸류에이션(실적 대비 주가 수준)에 경계령이 내려졌다”며 이같이 말했다. 그는 2002년 대우증권(현 미래에셋증권)에서 투자업계에 입문했다. 이후 마이다스에셋자산운용에서 1조원가량의 국민연금 자금을 운용하며 이름을 알렸다. 2016년부턴 씨스퀘어자산운용을 창업해 투자를 이어가고 있다.최 대표는 “미국 대선 이후 AI 규제 완화 기대가 커졌다”며 “이에 따라 AI 대형주의 주가가 부담스러울 정도로 올랐다”고 짚었다. 그러면서 “올해부터는 이보다 몸집이 작은 AI 기반 광고, 서비스형 소프트웨어(SaaS), 기업·소비자 간 거래(B2C) 플랫폼 업체들의 본격적인 도약이 시작된다”고 했다. 2023년과 지난해에 걸쳐 순이익이 흑자 전환한 턴어라운드(실적 개선) 기업이 최 대표가 주목하는 투자처다. 모바일 마케팅 업체 앱러빈(광고), AI 방위산업 대표주자 팰런티어(SaaS), ‘미국판 배달의민족’ 도어대시(B2C 플랫폼) 등이 대표적이다. 이들은 지난해 주가 상승률이 가팔라 일반적인 중소형주보다는 몸집이 커졌다. 하지만 최 대표는 “올해도 순이익 전망치가 계속 늘고 있어서 잠재력이 여전하다”고 말했다.내수주 중 시장 1위 업체를 위협하는 중소형주도 투자 가치가 크다고 했다. 최 대표는 나이키의 아성을 무너뜨리고 있는 신발 업체 온홀딩스와 데커스아웃도어를 주목하고 있다. 그는 “나이키가 온라인과 과거 잘 팔린

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)