[투자플러스]IT주, 우려는 가중됐지만…"상승은 끝나지 않았다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

주도주 삼성전자와 SK하이닉스의 사상 최대 실적을 이끈 반도체 업황이 올해 정점을 맞을 것이란 우려와 함께 외국인의 차익실현 매물이 주가 발목을 잡고 있는 탓이다.

7일 증시 전문가들은 IT주 거품 논란이 과도하고, 최근 하락은 상승 과정에서 통상적으로 나타나는 조정 구간이라는 진단을 내놨다.

삼성전자 주가는 지난달 20일 고점(종가 기준 256만원)을 기록한 후 6.83%(4일 종가 기준) 하락했다. SK하이닉스의 경우 지난달 24일 고점(7만3000원) 대비 12.32% 떨어진 상태다.

일부 외국계 증권사들이 반도체 업황 정점 전망을 제기한데다 반도체 기업 증설 소식과 삼성전자의 3분기 실적 감소(직전 분기 대비) 예고 등이 투자심리 약화를 촉발했다.

김영우 SK증권 연구원은 "삼성전자가 3분기 영업이익 감소에 대해 공개 경고했고, SK하이닉스와 도시바가 추가적인 설비투자 계획을 발표했다"면서도 "시장의 우려와 달리 IT 하드웨어 산업 업황은 내년까지 견조하게 이어질 수 있을 것"이라고 내다봤다.

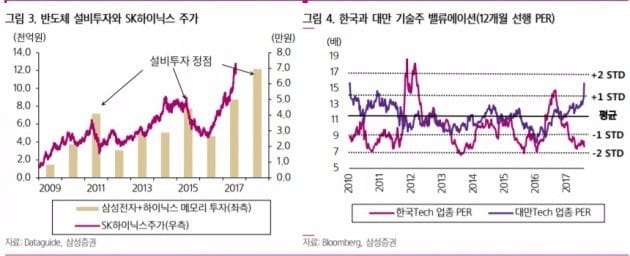

미국의 '팡(FANG·페이스북 아마존 넷플릭스 구글)'에서 비롯된 IT기업의 밸류에이션(실적 대비 주가 수준) 논란을 한국 IT기업에 적용하는 것은 무리가 있다는 의견도 나왔다.

모건스탠리캐피털인터내셔널(MSCI) 기준으로 미국의 IT업종 주가수익비율(PER)은 18.8배인 반면 한국은 8.4배에 불과하기 때문이다. 아시아 증시 내 IT주 비중이 높은 대만의 IT업종도 PER이 14.0배로 한국 IT주 보다 높다.

아울러 과거 '차(자동차)·화(화학)·정(정유)' 사이클과 비교하면 최근 IT업종의 주가 하락은 자연스러운 조정이란 평가다.

정명지 삼성증권 연구원은 "2009년 3월부터 2010년 7월 말까지 자동차가 220%, 화학이 135% 뛰는 과정에서 해당 업종지수가 직전 고점 대비 10% 넘게 조정 받은 사례도 여러 차례 나타났다"며 "밸류에이션 논란이 주가 하락의 빌미라면 그야말로 기업 펀더멘털 변화보다 투자자의 심리에 영향을 미치는 '소음'일뿐이다"고 진단했다.

주요 IT 기업의 3분기 실적 전망도 양호한 것으로 추산된다. 대신증권은 삼성전자·SK하이닉스·LG전자·LG디스플레이·삼성SDI·삼성전기·LG이노텍·서울반도체 등 8곳의 3분기 합산 영업이익 전망치를 전년 동기 대비 206% 증가한 19조8063억원으로 제시했다. 이는 직전 분기보다 5.9% 늘어난 수치다.

박강호 대신증권 연구원은 "기업 8곳의 3분기 합산 영업이익은 컨센서스(증권사 전망치 평균)를 2.7% 웃돌 것"이라며 "3분기 IT 업종의 영업이익 증가 기조가 지속돼 연중 최고 수준을 기록할 전망"이라고 예상했다.

당분간 외국인의 차익실현 매물이 이어지면서 IT주가 조정을 받을 수 있지만 상승 기조에는 변함이 없다는 데 전문가들은 기대를 걸고 있다.

박 연구원은 "3분기 반도체 가격의 강세가 지속돼 관련 기업의 수익성 호조가 지속될 것"이라며 "8~9월 중으로 IT업종 및 기업의 주가가 반등할 전망"이라고 내다봤다.

정 연구원 역시 "설비투자에 따른 반도체 업황 고점 논란은 시기 상조"라며 휴가철 국내증시 포트폴리오의 한 축으로 IT주를 제안했다. 최근 반도체기업의 증설은 과거 치킨게임기와는 달리 수요를 맞추기 위한 최소한의 대응이고, 올해 대비 내년 투자계획이 더 크다는 점에서 고점에 도달하지 않았다는 진단이다.

ADVERTISEMENT

-

1

"지금 안 사면 늦는다"…1년 만에 4배 폭등한 '이 종목'

“미국은 2028년 달에 인간을 보내고, 2030년엔 영구적인 달 기지를 건설할 것이다.”지난해 12월 18일 도널드 트럼프 미국 대통령의 선언에 전 세계가 들썩였다. 이날 발표된 ‘...

-

2

한 달 만에 55% 대박 터졌다…돈 냄새 맡은 개미들 '우르르'

국내 증시에서도 우주항공 산업에 투자하는 상장지수펀드(ETF)가 주목받고 있다. 관련 종목 주가가 급등하며 한 달간 수익률이 50%를 넘는 ETF도 등장했다. 개인투자자의 자금 유입도 가파르게 늘고 있다.24일 ET...

-

3

Fed가 엔화 개입? 블랙록이 Fed 의장? 주말에 이란 공격? [김현석의 월스트리트나우]

트럼프 대통령의 그린란드 관련 관세 위협으로 요동쳤던 격동의 한 주가 마무리됐습니다. 23일은 상대적으로 조용했고, 주요 지수는 엇갈린 움직임을 보였습니다. 하지만 금은 또다시 사상 최고치를 경신하며, 온스당 500...

![Fed가 엔화 개입? 블랙록이 Fed 의장? 주말에 이란 공격? [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202601/01.43065508.3.png)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)