'3박자' 갖춘 지주사 뜬다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

SK, 5개월간 30% 넘게 올라…3분기 영업익 52.8% 증가 전망

두산·LS·AK홀딩스도 강세

스튜어드십 코드 도입 등으로 자회사 배당 확대 기대 커져

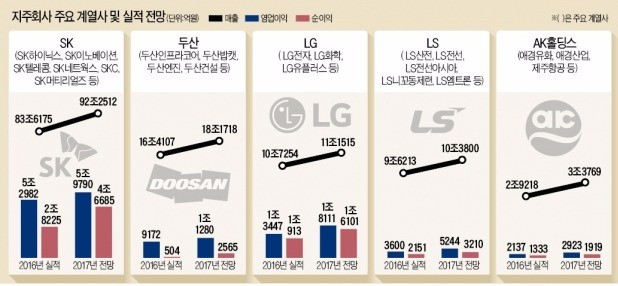

SK그룹의 지주회사인 SK는 7일 유가증권시장에서 전 거래일보다 6000원(2.23%) 오른 27만5000원에 장을 마쳤다. SK는 지난 3월 초 21만원 초반대에서 상승세를 타기 시작해 이날까지 30% 이상 올랐다. LS와 두산 등 다른 지주회사 주가도 비슷한 궤적을 그리고 있다. LS는 이날 0.34% 떨어지며 숨 고르기를 했지만 올 들어 46.88% 오르며 가파른 상승세를 보였다. 이날 0.77% 하락한 두산도 올해 22.38% 상승했다.

지주회사들 주가가 강세를 보이는 가장 큰 이유는 실적 개선 기대감 때문이라는 설명이다. 자회사 실적 개선에 따른 지분법 평가이익 증가와 자체 사업 ‘순항’으로 큰 폭의 실적 개선이 기대되고 있어서다.

SK는 자회사인 SK텔레콤이 양호한 실적을 낸 데다 손자회사 SK하이닉스가 사상 최대 실적 행진을 이어가는 게 호재로 작용하고 있다. 오진원 하나금융투자 연구원은 “비상장 자회사인 SK E&S도 올 2분기 지난해 같은 기간보다 135% 늘어난 영업이익을 낸 것으로 추정된다”고 말했다.

금융정보업체 에프앤가이드에 따르면 SK는 올 3분기 22조7756억원의 매출과 1조4021억원의 영업이익을 낼 것으로 전망됐다. 이는 전년 동기 대비 각각 13.5%, 52.8% 증가한 규모다. 올 한 해 영업이익도 5조9790억원으로 지난해 대비 12.8% 늘어날 것으로 예상됐다.

LS그룹에서는 인프라 수요 증가와 동 가격 상승 등에 힘입어 LS산전, LS니꼬동제련 등 계열사 실적이 좋아지고 있다. 두산은 자회사인 두산인프라코어 등의 실적이 호전됐다. 두산인프라코어는 2분기에 중국과 신흥시장 건설기계 판매 호조로 분기 기준 6년 만에 최고 영업이익(2147억원)을 냈다. 제주항공과 애경유화 등 자회사 실적이 크게 개선된 AK홀딩스의 지분 가치도 뛰었다.

◆자체사업도 ‘순항’

지주회사들의 자체 사업도 순항하고 있다. 두산은 전자 부품과 연료전지 사업 등 자체 사업 실적이 개선되는 추세다. 증권업계에서는 전자 제품에 필수적으로 들어가는 동박적층판(CCL)을 생산하는 전자 부품사업이 반도체 등 전방산업의 호조와 시장 다변화에 따라 꾸준히 성장할 것으로 내다보고 있다. 연료전지사업 역시 새 정부의 신재생에너지 정책의 수혜를 받을 것으로 예상된다.

SK는 자체 사업인 반도체 모듈사업을 하는 에센코어 실적이 반도체 호황에 힘입어 크게 개선되고 있다. 오 연구원은 에센코어가 2분기에 958억원의 영업이익을 냈을 것으로 추정했다.

지배구조 개선 기대감도 크다. 스튜어드십 코드(기관투자가의 의결권 행사지침) 도입 등으로 배당이 늘어나게 되면 지주회사의 이익이 확대될 것으로 예상된다. 증권업계에선 현재 1.89% 수준인 배당률이 스튜어드십 코드 도입 이후 대만(3.97%), 홍콩(3.43%) 수준으로 높아질 가능성이 있다는 분석이 나온다.

국내 기관투자가들은 이런 기대감을 반영해 지주회사에 대한 매수를 늘리고 있다. 지난 한 달 동안 기관은 LS 305억원, 두산 256억원어치를 사들였다. 저평가 매력도 부각되고 있다. SK(1.36배) LS(1.11배), 두산(1.22배)의 주가순자산비율(PBR·주가/주당순자산)은 1배를 조금 넘는 수준이다. 김동양 NH투자증권 연구원은 “자회사에 비해 소외됐던 지주회사에 대한 관심이 커지며 주가도 뛰고 있다”고 설명했다.

홍윤정 기자 yjhong@hankyung.com

-

1

'4만전자' 찍자 특단 조치…초강력 주가부양 카드 꺼냈다

삼성전자가 오는 18일부터 1년간 10조원 규모의 자사주를 매입한다. 연초 이후 주가가 30% 넘게 하락하면서 기업 가치가 청산 가치를 밑도는 수준까지 떨어지자 투자자를 달래기 위해 ‘초강력’ ...

-

2

"회장님 믿었습니다"…삼성전자, 10조 규모 자사주 매입에 개미들 '환호'

삼성전자가 10조원에 달하는 자사주 매입에 나섰다. 취득 주식 중 3조원어치는 바로 소각한다. 최근 주가가 4만원대까지 급락하는 등 투자자들의 원성이 커지자 강한 주가 방어 의지를 드러내며 팔을 걷어붙인 것으로 풀이...

-

3

15일 삼성전자 주가가 7.21% 오른 5만3500원에 마감하며 6거래일 만에 반등에 성공했다. 하지만 이날 LG에너지솔루션이 12.09% 내리는 등 2차전지주가 급락해 코스피지수는 0.08% 하락한 2416.86에...

![[포토] "이게 얼마만이냐"…7% 반등](https://img.hankyung.com/photo/202411/AA.38657211.3.jpg)