연금 시장의 새로운 바람 '타깃데이트펀드'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

투자자가 은퇴시점만 선택하면

생애주기 따라 포트폴리오 조정

올들어 3000억 넘는 자금 몰려

이호용 < 국민은행 WM스타자문단 재무설계사 >

생애주기 따라 포트폴리오 조정

올들어 3000억 넘는 자금 몰려

이호용 < 국민은행 WM스타자문단 재무설계사 >

먼 훗날을 위해 10~30년 이상 투자하는 연금상품을 위해선 얼마의 시간을 투입할까. 한 조사에 따르면 미국인은 휴가 계획을 위해 평균적으로 3.8시간을 사용하지만 연금상품 투자를 위해서는 평균 2.1시간을 사용한다고 한다. 연금은 장기상품이라 훨씬 큰 금액을 투자하는 의사결정인데도 더 적은 시간을 투입한다는 것은 역설적이다.

재테크 강의에서 만나게 되는 퇴직연금 가입 직장인 중 상당수는 펀드의 선택과 환매 여부를 결정하는 것이 골치 아프고 회사 일도 바쁘다 보니 거의 신경 쓰지 못한다고 얘기한다. 한국 역시 연금의 투자 상품 선택을 위해 사용하는 평균 시간은 많지 않을 것 같다.

2015년 말 금융위원회의 ‘연금자산의 효율적 관리방안’ 발표에 따르면 개인연금(저축, 신탁, 보험) 및 퇴직연금 등 사적 연금을 활용하는 금융소비자 가운데 수익률이 낮은 예·적금 등 원금보장형 상품을 이용하는 비중이 90%를 차지한다. 가입자 스스로 적극적 자산 운용을 포기하고 있으며 금융회사는 가입자의 생애주기에 맞는 상품 및 자산 운용 방식을 조언하지 못하고 있기 때문으로 분석된다.

퇴직연금이나 개인연금을 가입했지만 적극적인 자산 운용을 포기한 투자자라면 은퇴 시점만 선택하면 되는 타깃데이트펀드(TDF)가 대안이 될 수 있다. 이 상품은 투자자의 은퇴 시기를 목표 시점으로 삼아 생애주기에 따라 포트폴리오를 조정해 주는 자산배분펀드다. 미국에선 작년 말 기준 운용 규모가 1000조원을 넘을 정도로 대표적인 노후 대비 상품으로 떠올랐다. 국내에도 최근 소개돼 인기를 끌고 있다. 펀드평가사 제로인에 따르면 올 들어 지난 7일까지 TDF에 3025억원의 자금이 유입됐다.

운용사별 수수료 차이가 당장은 중요하지 않아 보이지만 복리효과를 고려하면 차이가 크다. 최근 한국경제TV가 주요 운용사들의 TDF 상품에 2045년까지 27년간 매달 30만원씩을 투자해 연 4% 수익이 발생할 경우를 가정해 시뮬레이션했다. 그 결과 펀드에 들어간 비용이 운용사별로 많게는 1000만원가량 차이나는 것으로 나타났다.

이호용 < 국민은행 WM스타자문단 재무설계사 >

관련 뉴스

-

1

국세청이 세무 플랫폼을 통한 부당·과다 환급 관행을 조사하면 자비스앤빌런즈, 토스인컴 등 운영업체들의 실적에 어떤 영향을 미칠지 주목된다.16일 업계에 따르면 자비스앤빌런즈는 지난해 상반기 매출 777억...

-

2

한국 대기업의 임금 수준이 유럽연합(EU) 평균과 일본을 넘어선 것으로 나타났다.16일 한국경영자총협회가 발표한 ‘한·일·EU 기업 규모별 임금수준 국제 비교’에 따르면...

-

3

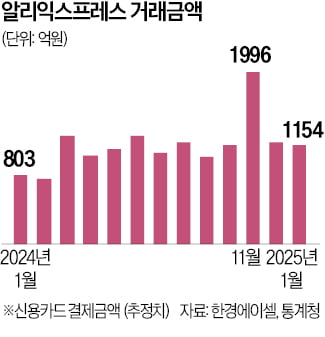

국내 전자상거래(e커머스) 플랫폼의 성장이 빠르게 둔화하는 가운데 C(중국)커머스 기업들의 국내 거래액은 급증하고 있다.16일 대체 데이터 플랫폼 한경에이셀에 따르면 중국계 쇼핑 플랫폼 ‘알리익스프레스&r...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)