'8·2 대책' 2차 가이드라인

주택대출 혼선 계속…정부 또 보완지침

중도금대출, 잔금대출로 전환 때 종전 LTV 적용

부모 아파트 담보로 대출 있으면 추가대출 불가

이주비 대출 받았어도 추가분담금 대출 가능

주택대출 혼선 계속…정부 또 보완지침

중도금대출, 잔금대출로 전환 때 종전 LTV 적용

부모 아파트 담보로 대출 있으면 추가대출 불가

이주비 대출 받았어도 추가분담금 대출 가능

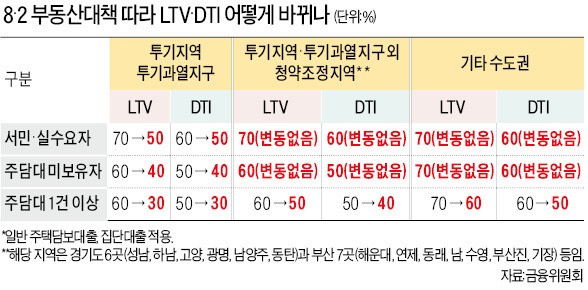

▷‘8·2 대책’ 시행 후 투기지역 이외 지역에 대출 낀 아파트가 있는 경우에도 투기지역 주택담보대출을 받을 수 없나.

“지역에 관계없이 기존 주택담보대출이 있는 경우 투기지역에 있는 아파트는 신규 담보대출이 불가능하다. 기존 주택대출이 한 건인 수요자에 한해 새로 대출을 받은 뒤 2년 이내 기존 주택을 처분하면서 해당 대출을 상환하기로 하는 약정을 하면 신규대출을 받을 수 있다. 다세대·다가구 주택 등을 담보로 한 대출의 경우 한도는 줄어들지만 원칙적으로 가능하다.”

▷투기지역 내에서 집을 사고팔아 이사하는 1주택자(일시적 2주택자)의 대출 한도도 줄어드나.

“이사와 동시에 집을 팔아 기존 대출을 즉시 갚는다는 조건을 걸어야만 집값의 40%까지 대출을 받을 수 있다. 기존 집을 판다는 매매계약서를 첨부해야 한다. 만약 기존 집을 처분하지 않을 계획이라면 대출 자체가 불가능하다. 2년 이내 기존 집을 판다고 약정하면 대출받을 수는 있지만 담보인정비율(LTV) 한도가 30%로 줄어든다.”

▷2주택 이상인 경우 투기지역 내에선 기존주택 하나를 처분한다는 조건으로 대출을 받아 집을 사고 이사할 수 없나.

“원칙적으로 불가능하다. 다만 기존 집들을 담보로 받은 대출을 모두 즉시 상환한다는 조건으로는 투기지역 내에서 새로 주택담보대출을 받을 수 있다.”

▷투기지역에선 기존에 보유한 집을 담보로 추가(후순위)대출을 받는 것도 불가능한가.

“투기지역 아파트 담보대출 한 건만 있으면 예외적으로 LTV 40% 이내로 추가 대출이 가능하다. 이와 달리 투기지역 아파트 외에 조정대상지역 등에도 대출 낀 아파트를 추가로 보유한 경우엔 투기지역 아파트를 담보로 대출을 받을 수 없다. 투기지역 밖의 아파트를 2년 이내 처분한다고 약정해야 대출이 가능하다.”

▷투기지역에 대출 없이 아파트를 보유한 사람이 아파트를 구입하기 위해 새로 대출받을 수 있는지.

“투기지역 내에서 집을 사도 LTV·총부채상환비율(DTI) 40%까지 대출을 받을 수 있다.”

▷독립한(세대분리) 자녀가 부모가 소유한 투기지역 아파트를 담보로 자기 명의로 대출받은 경우 추가 대출이 가능한가.

“대출 받은 사람이 기준이다. 2년 내 부모 집(담보)을 팔고 기존 대출을 갚는다는 조건을 걸어야만 아파트 담보 대출을 받을 수 있다.”

▷젊은 직장인 등 실수요자의 주택 구입이 어려워질 것이라는 지적이 있다.

“투기지역 내에서도 집값의 50%까지(LTV 제한 10% 완화) 대출받을 수 있는 ‘서민 실수요자’의 요건을 부부합산 연소득 6000만원 이하에서 7000만원 이하(생애 첫 주택 구입은 연소득 8000만원 이하)로 완화했다.”

▷현재 투기지역에서 어떤 경우 집값의 60%까지 대출이 가능한지.

“8월3일 이전 매매계약을 체결한 무주택자와 기존 집을 팔기로 한 1주택자는 LTV 60%까지 대출 받을 수 있다. 3일 이후 대책 시행 전까지는 6억원 이하인 아파트를 사고 10년 이상 만기로 대출 받을 때 집값의 60%까지 대출이 가능하다. 다가구 다세대 주택도 60%까지 가능하다.”

▷이미 60% 중도금 대출을 받은 수요자는 입주할 때(잔금대출 전환 시) 대출 규모가 줄어드는지.

“투기지역에서도 기존 LTV가 적용돼 60% 이내에서 잔금대출로 전환할 수 있다. 다른 은행으로 대출을 갈아탄다면 집값이 6억원 이상인 경우 한도가 40%로 축소된다.”

이현일 기자 hiuneal@hankyung.com

!["170억 내야 들어간다"…압구정 아파트에 무슨 일이 [재건축레이더]](https://img.hankyung.com/photo/202512/02.40485088.3.jpg)