현지 카드 결제율 15% 불과…전자결제 기업들 공략 대상으로

19세기 일본 개항 이끈 '흑선' 떠올려

글로벌 정보기술(IT) 기업들이 ‘현금 왕국’ 일본의 전자결제 시장에서 격돌한다. 중국 최대 전자상거래업체 알리바바가 이르면 내년 봄 일본에서 스마트폰을 이용한 전자결제 서비스 ‘알리페이’를 시작할 예정이다. ‘애플페이’ ‘라인페이’ 등을 앞세워 일본 시장 공략에 나선 글로벌 IT 기업도 선점 효과를 강화하려 안간힘을 쓰고 있다. 19세기 페리 제독의 흑선(黑船)이 일본 개항을 이끈 것처럼 외국 기업들이 현금결제 위주인 일본인의 소비 문화를 바꿀 것이란 전망이 나온다.

◆알리페이, 일본 시장 접수하나

니혼게이자이신문은 16일 중국 알리바바가 내년 봄께 알리페이를 이용해 일본에서 스마트폰 앱(응용프로그램)으로 쇼핑할 수 있도록 할 방침이라고 보도했다. 중국 전자결제 시장을 석권한 알리바바가 여전히 현금결제 위주인 일본 시장의 성장성을 높게 보고 진출을 결정했다는 설명이다.

지금까지는 일본에서 알리페이를 이용하려면 중국 은행에 계좌가 있어야 했다. 일본을 찾은 중국 관광객이 주 고객이었다. 앞으로는 일본 각 은행에 계좌가 있는 소비자를 대상으로 별도 브랜드명으로 서비스를 제공할 계획이다. 로손 등 편의점과 가전제품 판매점, 백화점 같은 기존 알리페이 가맹점을 중심으로 사용처를 늘려갈 방침이다. 알리바바는 이를 위해 알리페이 결제가 가능한 가맹점을 3만 개에서 연말까지 5만 개로 확대하기로 했다. 알리바바는 2020년까지 3년 안에 1000만 명의 이용자를 확보한다는 목표다.

◆‘현금 외엔 빚’ 인식 바뀔까

일본에선 현금결제 선호 문화가 뿌리깊게 자리잡고 있다. ‘신용카드는 빚’이라는 인식이 널리 퍼져 있어 도쿄 등 대도시에서조차 신용카드 결제가 불가능한 매장이 적지 않다. 국제결제은행(BIS) 보고서에 따르면 현금 유통량이 명목 국내총생산(GDP)에서 차지하는 비율(2015년 기준)은 일본이 19.4%로 조사 대상 26개국 가운데 압도적 1위를 차지했다. 이 비중이 가장 낮은 스웨덴(1.7%)의 11배에 달했다.

신용결제도 매우 부진해 일본의 소비자 연간 지출 300조엔 중 신용결제가 차지하는 비중은 약 15%(45조엔)에 불과했다. 미국과 유럽 등에서 전체 소비자 지출의 50% 이상이 신용카드로 이뤄지고, 한국은 70%대에 이르는 것과 대조적이다.

전문가들은 일본에서 현금결제 비중이 높은 이유를 다양한 문화적 맥락에서 설명하고 있다. 우선 일본인들은 빚지는 것을 유독 싫어하는데, 신용카드로 결제하는 것도 일종의 빚으로 느낀다는 분석이다. 신용카드로 결제한 뒤 대금을 지급하기까지 1개월가량의 시간이 소요되기 때문이다. 오랫동안 상거래가 신용을 중시하는 대면거래 위주로 이뤄지다 보니 현금결제를 선호한다는 해석도 있다. 이 밖에 자신의 소비 내역을 남들에게 알리기 싫어하거나, 막연하게 현금거래가 더 안전하다고 여기는 일본인의 습성이 현금결제 선호로 이어졌다고 전문가들은 설명한다.

◆“전자결제 확산은 시간문제”

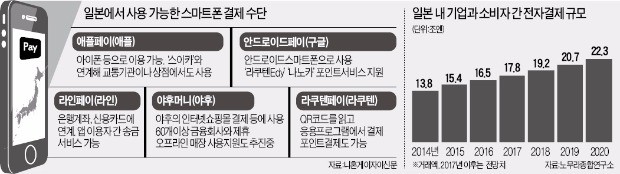

이처럼 전자결제는커녕 신용카드조차 보급이 더딘 일본 시장에 알리바바가 주목한 이유는 높은 성장 가능성 때문이다. 노무라종합연구소 조사에 따르면 올해 일본의 모바일 기기를 이용한 전자결제 시장은 5조6000억엔(약 57조7200억원) 수준에 불과할 것으로 예상됐다. 기업과 소비자 간(B2C) 전자결제 규모도 17조8000억엔(약 183조원) 정도다. 스마트폰 등을 이용한 국내 결제시장만 15조위안(약 250조원)에 달하는 중국에 크게 뒤처진다. 현재의 부진한 전자결제 보급률이 오히려 잠재적으로 높은 성장 가능성을 보여준다는 해석이다.

이에 따라 미국 애플과 구글이 ‘애플페이’와 ‘안드로이드페이’ 서비스를 선보이며 일본 시장 개척에 나섰고, ‘라인페이’ ‘라쿠텐 페이’ 등도 일본 내 사용처를 넓혀가고 있다. 신한은행재팬(SBJ은행) 등 한국 업체들도 라인페이 등과 연계해 환전 서비스 등을 시작했다.

전필환 SBJ은행 법인장은 “사용의 편리함과 도입 비용의 저렴함을 고려할 때 전자결제 확산은 시간문제”라며 “글로벌 기업들이 선점 효과를 노리고 앞다퉈 일본 시장을 공략하고 있다”고 분석했다.

![노벨경제학상 헤크먼 교수, '학원' 언급…韓저출산 '직격' [2026 미국경제학회]](https://img.hankyung.com/photo/202601/01.42856374.3.jpg)