인터플렉스, '애플 효과' 예상보다 크다…목표가↑-교보

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

교보증권은 16일 인터플렉스에 대해 애플에 직간접적으로 경연성 연성회로기판(RF FPCB)를 납품하면서 실적이 빠르게 증가하고 있다며 목표주가를 종전 4만8000원에서 6만원으로 상향 조정했다. 투자의견은 '매수'를 유지했다.

김갑호 교보증권 연구원은 "인터플렉스가 6월부터 애플향 RF FPCB를 본격적으로 제공하기 시작하면서 실적이 드라마틱하게 개선되기 시작했다"며 "예상치를 밑돈 2분기 실적에도 불구하고 올해 및 내년 실적 추정치를 큰 폭으로 상향 조정한다"고 밝혔다.

인터플렉스는 6월부터 애플 관련 터치 RF FPCB를 본격적으로 제공하기 시작했고, 8월부터 유기발광다이오드(OLED) RF FPCB 납품을 시작했다고 전했다.

김 연구원은 "애플이 아이폰에 OLED를 채택하면서 RF FPCB를 전격적으로 채택하고 있지만 공급할 수 있는 회사는 극소수 회사에 불과하다"며 "실적에 인식되기 시작하면서 실적 증가 폭이 기존 추정치를 크게 넘어서고 있는 것으로 확인됐다"고 설명했다.

올해 매출과 영업이익 추정치를 종전 대비 각각 6.8%, 5.0% 상향 조정한 9360억원, 723억원으로 제시했다. 전년 동기 대비 매출은 62.6%, 영업이익은 흑자전환한 수치다.

내년 매출과 영업이익 전망치도 14.7%, 17.7% 올려잡아 1조6912억원, 1635억원으로 수정했다.

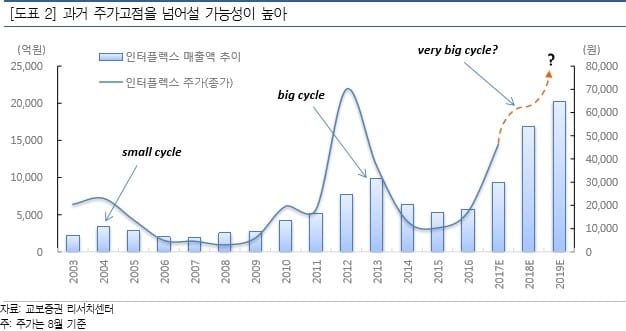

과거 인터플렉스가 주가 고점을 기록했던 2012년 대비 현재의 실적과 제반 환경이 더 우호적이란 점에 비춰 주가가 고점을 경신할 것이란 관측도 내놨다.

김 연구원은 "실적과 증시 환경을 감안할 때 2012년 고점인 주당 7만1000원, 시가총액은 1조2000억원을 넘어가는 것으로 보아야 한다"며 "목표주가는 시총 기준 1조2000억원 수준으로 달성 가능성이 매우 높다"고 강조했다.

오정민 한경닷컴 기자 blooming@hankyung.com

김갑호 교보증권 연구원은 "인터플렉스가 6월부터 애플향 RF FPCB를 본격적으로 제공하기 시작하면서 실적이 드라마틱하게 개선되기 시작했다"며 "예상치를 밑돈 2분기 실적에도 불구하고 올해 및 내년 실적 추정치를 큰 폭으로 상향 조정한다"고 밝혔다.

인터플렉스는 6월부터 애플 관련 터치 RF FPCB를 본격적으로 제공하기 시작했고, 8월부터 유기발광다이오드(OLED) RF FPCB 납품을 시작했다고 전했다.

김 연구원은 "애플이 아이폰에 OLED를 채택하면서 RF FPCB를 전격적으로 채택하고 있지만 공급할 수 있는 회사는 극소수 회사에 불과하다"며 "실적에 인식되기 시작하면서 실적 증가 폭이 기존 추정치를 크게 넘어서고 있는 것으로 확인됐다"고 설명했다.

올해 매출과 영업이익 추정치를 종전 대비 각각 6.8%, 5.0% 상향 조정한 9360억원, 723억원으로 제시했다. 전년 동기 대비 매출은 62.6%, 영업이익은 흑자전환한 수치다.

내년 매출과 영업이익 전망치도 14.7%, 17.7% 올려잡아 1조6912억원, 1635억원으로 수정했다.

과거 인터플렉스가 주가 고점을 기록했던 2012년 대비 현재의 실적과 제반 환경이 더 우호적이란 점에 비춰 주가가 고점을 경신할 것이란 관측도 내놨다.

김 연구원은 "실적과 증시 환경을 감안할 때 2012년 고점인 주당 7만1000원, 시가총액은 1조2000억원을 넘어가는 것으로 보아야 한다"며 "목표주가는 시총 기준 1조2000억원 수준으로 달성 가능성이 매우 높다"고 강조했다.

관련 뉴스

-

1

자본시장연구원 원장에 김세완 이화여대 경제학과 교수(사진)가 내정됐다.21일 금융투자업계에 따르면 자본연 후보추천위원회는 최근 김 교수를 신임 원장에 내정했다. 자본연 관계자는 “다음주 사원총회를 열어 원...

-

2

금융당국이 내년 3월 31일 공매도 재개를 앞두고 법인과 증권사에 무차입 공매도 방지 조치를 의무화하면서 위반 시 1억원 이하 과태료와 제재를 부과하기로 했다. 개인투자자가 공매도 거래 시 기관·법인투자...

-

3

▶마켓인사이트 11월 21일 오후 3시 39분 국내 주요 화학업체들의 차입금이 32조원을 넘었다. 눈덩이 적자를 내면서 3년 사이 13조원 가까이 불어났다. 신용등급이 줄강등될 것이라는 우려가 커진...