‘코크렙양재위탁관리회사’는 2013년 설립된 리츠(부동산 투자회사)다. 그해 투자자를 모아 서울 서초구 강남P타워를 인수했다. 투자자들은 ‘돈방석’에 앉았다. 매년 투자금(납입자본금 71억8750만원)의 절반가량을 배당으로 챙기고 있다. 지난해에도 배당금 36억원(배당수익률 50.3%)을 받았다. 앞으로 건물을 팔 때 생기는 자본 차익은 덤이다.

이런 ‘리츠 대박’은 일부 기관투자가나 부자 등 ‘큰손’들만 누리고 있다. 일반 투자자들에겐 ‘그림의 떡’이다. 국민들의 부동산 간접투자를 돕는다는 도입 취지와 달리 리츠가 몇몇 ‘큰손’들의 전유물로 전락했다는 지적이 나온다. 불특정 다수로부터 투자금을 받는 공모 리츠를 설립하려면 주식시장에 상장해야 하는데, 우리나라는 유독 기업공개(IPO) 요건이 까다롭기 때문이다.

◆가뭄 시달리는 공모 리츠 시장

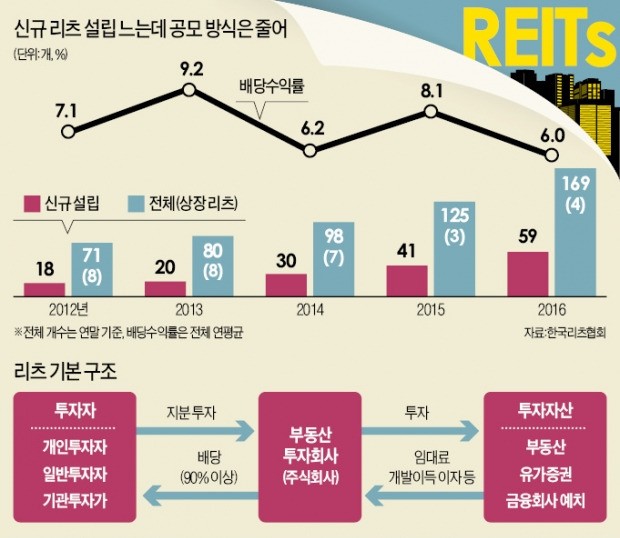

27일 한국거래소와 부동산 투자업계에 따르면 증시에 상장된 공모 리츠는 트러스7호, 케이탑리츠, 에이리츠, 모두투어리츠 등 네 곳뿐이다. 이들 공모 리츠 자산 규모는 3500억원 수준(작년 말 기준)으로 전체 리츠 자산(169곳 25조1000억원)의 1.4%에 불과하다.

공모 리츠는 말 그대로 ‘가뭄’에 시달리고 있다. 명동 인근 비즈니스호텔 등에 투자한 모두투어리츠가 지난해 9월 IPO를 한 뒤 1년가량 한 곳도 없다.

리츠는 개인이 부동산을 직접 사기 어려운 현실을 해결하기 위해 만들어진 상품이다. 주식처럼 소액으로도 투자할 수 있고 증시에서 언제든지 사고팔 수 있는 게 장점이다. 미국 독일 등지에서 선풍적인 인기를 끌었고, 뒤늦게 2001년 국내에도 도입됐다.

하지만 국내에선 본래 취지와는 달리 사모 시장만 커지는 기현상이 심해지고 있다. 2012년 이후 설립된 신규 리츠 168곳 가운데 165곳이 사모 방식이다. 부동산시장이 활기를 띤 데다 배당수익률도 고공행진을 하면서 인기를 끌고 있다는 분석이다. 전체 리츠의 연평균 배당수익률은 6.0(2016년)~9.2%(2013년)였다.

◆국토부는 미는데 금융당국 뒷짐

공모 리츠 활성화는 아이러니하게도 금융당국과 한국거래소가 막고 있다. 거래소는 2011년 부실 리츠를 막는다는 명분으로 상장 요건을 일반기업의 IPO 수준으로 대폭 강화했다. 자기자금이 100억원 이상이어야 하고 질적 심사도 통과해야 한다는 요건이 생겨났다. 당시 다산리츠가 경영진 횡령·배임으로 상장 9개월 만에 퇴출되면서 빌미를 제공했다. 다산리츠는 회사가 직접 부동산에 투자하고 자산을 관리하는 자기관리리츠였다. 한 운용사 관계자는 “내부통제가 부실한 자기관리리츠뿐만 아니라 투자운영을 자산관리회사(AMC)에 위탁해 투명성을 갖춘 위탁관리리츠도 덩달아 규제를 받으면서 공모 리츠시장은 죽고 사모 시장만 커지는 부작용이 지속되고 있다”고 지적했다.

국토교통부는 일반 국민들이 부동산에 손쉽게 간접투자할 수 있도록 리츠를 활성화하겠다고 수차례 공표했다. 김현미 국토부 장관도 리츠 활성화에 나서고 있지만 금융당국과 거래소 협조가 뒷받침되지 않으면서 속도가 나지 않고 있다는 후문이다. 국토부는 올 상반기에만 네 곳의 공모 리츠가 상장할 것이라는 보도자료를 지난 3월 발표했지만 아직까지 한 곳도 상장하지 않았다. 한 리츠 운영사 관계자는 “투명성이 높은 위탁관리리츠를 중심으로 상장 규제를 대폭 완화해야 한다”며 “3년여 전 끝난 리츠 취득세 면제 혜택을 공모 리츠에 한해 부활시키면 다양한 공모 리츠 투자기회가 생길 것”이라고 말했다.

■ 리츠(REITs)

real estate investment trusts. 주식회사 형태의 부동산 간접투자회사(신탁)다. 소액 투자자들로부터 자금을 모아 부동산에 투자하고, 매년 임대수익 등을 배당한다.