미국 다우케미칼·엑슨모빌 등 잇단 증산, 에틸렌 물량폭탄 준비… '슈퍼사이클' 올라탄 국내 석유화학에 찬물?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

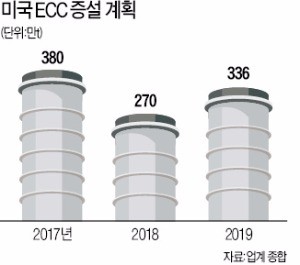

2018년 초까지 450만t 증산

국내 에틸렌값 경쟁력 우위지만 유가 80달러 넘고 공급과잉 땐 타격

득될까?

나프타 분해해 만드는 NCC 방법, 저유가로 마진 꾸준히 상승

롯데케미칼 등 실적 더 좋아질 것

◆미국, 공격적인 생산량 증가 예고

에틸렌은 플라스틱과 비닐 같은 석유화학 제품의 기초 원료로 쓰여 ‘석유화학의 쌀’로 불린다. 최근 세계적인 경기 회복세로 유화 제품 수요가 늘면서 에틸렌 수요도 덩달아 증가하고 있다. 국내 석유화학 업계 역시 ‘슈퍼사이클’이라고 불릴 정도로 호황을 맞고 있다. 올해 상반기 LG화학 매출은 12조8688억원으로 처음으로 12조원 벽을 넘었다. 롯데케미칼은 영업이익이 1조4471억원으로 사상 최대치를 기록했다. 작년 역대 최대 영업이익(7792억원)을 올린 한화케미칼도 올해 사상 최대 실적이 기대된다.

국제 유가가 배럴당 100달러를 웃돌던 2012년 미국 등 북미지역 ECC 신증설 계획은 1500만t에 달했다. 유가가 배럴당 50달러 밑으로 떨어진 작년엔 770만t으로 절반 가까이 줄었다. 국내 업체의 NCC는 에틸렌(30~40%) 이외에 프로필렌(16~18%)과 부타디엔(5%) 등이 고루 생산되는 데 비해 미국의 ECC는 에틸렌 비중이 80%에 달하는 점도 이유로 꼽힌다.

◆공급 과잉·저유가 변수

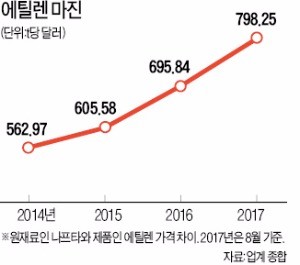

오히려 아시아 지역의 에틸렌 마진(원재료인 나프타와 제품인 에틸렌 가격 차이)이 상승하고 있어 하반기 국내 석유화학업체 실적이 개선될 것이란 분석도 나온다. 지난달 마지막 주 t당 523.63달러이던 에틸렌 마진은 이번주 798.25달러로 52.4% 상승했다. 이달 글로벌 정유사 쉘의 미국과 네덜란드 정제공장에 화재가 발생해 석유제품 공급에 차질이 발생했기 때문이다. 연간 120만t의 에틸렌을 생산할 수 있는 대만 포모사의 NCC 설비도 정기보수에 들어가 아시아권 에틸렌 공급은 빠듯한 상태다.

변수는 유가다. 업계에선 국제 유가가 배럴당 80달러를 웃돌면 셰일가스 기반의 ECC가 NCC보다 가격 경쟁력을 갖출 것으로 내다봤다. 국내외 에틸렌 증설이 과도하다는 지적도 나온다. 2019년까지 한화토탈(31만t), LG화학(23만t), 롯데케미칼(20만t) 등 국내 에틸렌 생산 증설 규모가 작지 않은 데다 같은 기간 완공을 앞둔 미국의 ECC 신규 설비는 986만t에 달한다.

업계 관계자는 “미국의 에틸렌 증설 물량이 아시아로 유입되면 국내 업체의 수익성이 하락할 것”이라면서도 “미국 셰일가스 등으로 저유가가 쉽게 꺾이지 않을 가능성이 큰 만큼 당장 타격이 심하진 않을 것”이라고 내다봤다.

김보형 기자 kph21c@hankyung.com

-

1

삼성전자는 TV, 가전제품 중심의 'AI 구독클럽'에 PC, 태블릿 제품을 추가한다고 5일 발표했다. AI 구독클럽은 삼성전자 제품을 장기 할부로 구매하고, 주기적으로 전문가에게 관리받을 수 있게 한 ...

-

2

"실버바 주문 취소해도 환불 거부"…한국은거래소에 '철퇴'

공정거래위원회가 온라인 은 투자 사이트 한국은거래소에 대한 제재를 결정했다. 소비자 환불을 거부하는 등 전자상거래법을 위반한 행위에 철퇴를 내린 것이다. 앞서 지방자치단체로부터 시정권고를 받았음에도 이행하지...

-

3

자영업자가 자동장부를 활용하면 대출금리와 재고량이 모두 감소한다는 연구 결과가 나왔다. 파이터치연구원은 5일 자영업자의 자동장부서비스 활용률을 47% 증가시키면, 자영업자 대출금리가 11.5% 감소한다는 분석을 담은...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)