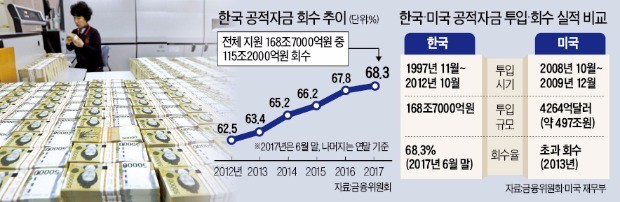

정부가 1997년 외환위기 이후 금융회사 부실 정리를 위해 투입한 공적자금 168조7000억원 가운데 지난 2분기까지 회수한 금액은 115조원가량으로 집계됐다. 20년간 3분의 2를 회수(회수율 68.3%)했다. 겉보기엔 양호한 성적표지만 미국과 비교하면 큰 차이가 난다. 미국 정부는 2008년 글로벌 금융위기 이후 4264억달러(약 497조원)의 공적자금을 투입한 지 6년 만에 원금에 이자까지 합해 ‘초과’ 회수했다. 한국의 공적자금 회수 구조에 문제가 있다는 지적이 나온다.

◆속도 못 내는 공적자금 회수

28일 금융위원회에 따르면 지난 2분기 공적자금 회수 규모는 115조2000억원이었다. 회수율은 68.3%로 1분기 대비 0.4%포인트 오르는 데 그쳤다. 공적자금 회수 속도는 더디다. 회수율은 2011년부터 6년째 60%대에 머물고 있다. 이대로라면 올해 말에도 70%를 넘기 어려울 전망이다. 한 금융전문가는 “한국의 공적자금 회수율이 낮은 것은 구조적 문제가 있기 때문”이라고 지적했다.

미국과 비교해보면 이런 지적은 타당해 보인다. 미국 정부는 한국보다 더 많은 공적자금을 투입했음에도 더 빨리, 더 많이 회수했다. 미국은 2008년 글로벌 금융위기 이후 ‘부실자산구제프로그램(TARP)’을 통해 골드만삭스, 모건스탠리, 씨티그룹 등 금융회사 116곳과 GM, 크라이슬러 등에 4264억달러의 공적자금을 투입했다. 국가적 위기 상황에 정부 자금을 투입한 건 한국과 큰 차이가 없다.

하지만 회수 성과는 극명하게 갈린다. 미국은 공적자금 투입 6년 만인 2014년 12월 4417억달러(약 515조원)를 회수하고 부실자산구제 프로그램을 공식 종료했다. 원금은 물론이고 153억달러의 추가 수익까지 챙겼다.

개별 기업 사례에서도 큰 차이가 난다. 한국 정부는 2001년 우리은행에 12조8000억원의 공적자금을 투입했으나 15년간 회수 성과는 거의 없었다. 그러다가 지난해 정부 지분 30%를 매각하면서 10조7000억원을 회수할 수 있었다. 반면 미국 정부는 2008년 말 GM에 682억달러의 공적자금을 투입한 뒤 2013년까지 593억달러를 회수했다. 5년 만에 90%에 육박한 회수율을 올린 것이다.

◆‘뒤엉킨 원칙’+보신주의 문제

한·미 간 이 같은 차이는 공적자금 투입 및 회수 구조에서 비롯한다는 게 전문가들의 지적이다. 미국은 공적자금 투입 시 경영권이 없는 우선주를 주로 매입한다. 나중에 경영권에 연연하지 않고 지분을 손쉽게 팔 수 있어서다. 반면 한국 정부는 미국과 달리 경영권에 집착해 보통주를 사들이는 방식을 고수해왔다.

여기에 더해 한국 정부는 공적자금 회수에서 세 가지 원칙도 고집한다. 공적자금 회수 극대화, 조속한 민영화, 금융산업 발전 등이다. 문제는 회수 극대화와 조속한 민영화가 상충한다는 것이다. 회수 금액에 연연하다 보면 ‘지금 파는 게 최선’이라는 결정을 내리기 어려워진다. 우리은행 지분 매각이 15년간 제자리걸음을 한 이유가 여기에 있다.

금융권 관계자는 “정부는 16년간 우리은행 매각을 추진하면서 세 가지 원칙 사이에서 우왕좌왕했다”며 “예금보험공사의 우리은행 잔여지분 21.4%도 언제 팔 수 있을지 의문”이라고 꼬집었다.

관료들의 뿌리 깊은 보신주의도 지연 요인이다. 행여나 ‘손실을 보고 매각했다’는 등 책임질 상황에 처할까봐 후임자에게 결정을 미루는 행태가 공적자금 회수의 발목을 잡았다는 얘기다. 이에 비해 미국은 GM 구조조정 때 담당 공무원들에게 ‘면책권’을 부여했다. 금융권에선 빠른 공적자금 회수를 위해 대대적인 손질이 필요하다는 주장이 나온다. 공적자금 회수 극대화 원칙에 지나치게 얽매이지 않고, 면책권 활용 등을 통해 속도를 내야 한다는 얘기다.

금융위도 공적자금 회수가 늦다는 점에 대해선 문제의식을 갖고 있는 분위기다. 금융위 관계자는 “우리은행과 서울보증보험 등 굵직한 매각을 마무리하면 회수에 속도가 붙을 것”이라며 “늦어도 2027년까지는 회수를 마무리하겠다는 게 정부 차원의 목표”라고 말했다.

![디즈니 이긴 '너자2'의 흥행 이유…K애니의 현주소는? [정인설의 OK기업]](https://img.hankyung.com/photo/202503/01.39745825.3.jpg)

![장지호 케어닥 전무이사 "이래선 '한국판 엔비디아' 없을 것" [인터뷰]](https://img.hankyung.com/photo/202503/01.39745498.3.jpg)

!["삼성 독식하던 시장 뺏길 판"…中 무서운 추격에 '발칵' [김채연의 IT말아먹기]](https://img.hankyung.com/photo/202503/01.39736078.3.jpg)