SKC, 중국 자회사가 '효자'… 6거래일째 올라 1년 최고가

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

중국법인 광학용필름 실적 호전

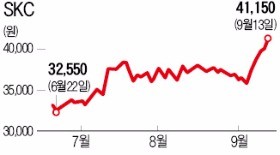

13일 유가증권시장에서 SKC는 1250원(3.1%) 오른 4만1150원에 장을 마감했다. 최근 6거래일 연속 상승이다. SKC 중국 내 자회사의 실적 개선 기대감이 상승세를 이끌었다.

하반기 들어 SKC는 22.6% 상승했다. SKC 중국 법인들의 광학용필름 실적이 좋아진 게 호재로 작용했다. 광학용필름은 액정표시장치(LCD)에 들어가는 반사필름, 편광판보호필름 등 폴리에스터(PET) 필름을 말한다. SKC는 2010년까지만 해도 광학용필름부문 성장세에 힘입어 실적이 지속적으로 개선됐지만, 2011년 이후 공급과잉에 따른 업황 악화로 장기간 고전했다.

최근 생산능력 기준으로 세계 1위에 오른 중국 LCD 기업들을 중심으로 광학용필름 수급이 개선될 조짐을 보이자 SKC는 올 들어 SKC장쑤 공장을 통해 고부가가치 광학용필름 생산 비중을 높였다.

올 1분기 16억원 영업손실을 냈던 SKC장쑤는 2분기에 3억원의 영업이익을 올렸다. SKC의 올해 2분기 매출은 지난해 같은 기간보다 5.8% 늘어난 6152억원, 영업이익은 4.7% 증가한 442억원을 기록했다.

손영주 교보증권 연구원은 “고부가가치 광학용필름은 높은 기술력이 요구돼 중국 후발업체들의 시장 진입이 쉽지 않다”며 “중국에선 SKC 등 메이저 업체 중심으로 시장이 형성됐다”고 설명했다.

그는 “SKC는 올해 하반기 중국 LCD 기업을 대상으로 고부가가치 광학용필름 판매를 늘려 필름부문 실적이 크게 개선될 것”이라고 덧붙였다. 메리츠종금증권도 SKC의 필름부문 영업이익이 2분기 25억원에서 3분기 57억원으로 두 배 이상 늘어날 것으로 예상했다.

은정진 기자 silver@hankyung.com

-

1

[마켓PRO] 초고수들 '테슬라·알파벳' 줍줍…美 고배당주 ETF도 주목

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.미래에셋증권 계좌를 이용...

![[마켓PRO] 초고수들 '테슬라·알파벳' 줍줍…美 고배당주 ETF도 주목](https://img.hankyung.com/photo/202502/99.30307071.3.jpg)

-

2

"수익 짭짤하네"…강남 부자들 돈 싸들고 '우르르' 몰린 곳 [양현주의 슈퍼리치 레시피]

※ ‘양현주의 슈퍼리치 레시피’는 양현주 한국경제신문 기자가 매주 목요일 한경닷컴 사이트에 게재하는 ‘회원 전용’ 재테크 전문 콘텐츠입니다. 한경닷컴 회원으로 가입하시면 더...

!["수익 짭짤하네"…강남 부자들 돈 싸들고 '우르르' 몰린 곳 [양현주의 슈퍼리치 레시피]](https://img.hankyung.com/photo/202502/01.39304969.3.jpg)

-

3

[마켓칼럼] '1월 효과'로 본 올해 증시는…美주식 강세 속 中 기술주 뜬다

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다. 신긍호 베이직자산운용 대표&nb...

![[마켓칼럼] '1월 효과'로 본 올해 증시는…美주식 강세 속 中 기술주 뜬다](https://img.hankyung.com/photo/202502/99.38702850.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)