SK하이닉스 도시바 인수에 '칸막이'… "경영 참여 제약"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

SK하이닉스가 '낸드플래시의 원조'로 불리는 도시바(東芝)의 메모리 반도체 사업을 인수하는 컨소시엄에 포함되면서 향후 기대할 수 있는 효과는 무엇일지 관심이 쏠린다.

도시바가 28일 반도체 사업부문인 '도시바 메모리(TMC)'를 한미일 연합에 매각하기로 하면서 공개한 최종 조건을 보면 "SK하이닉스는 10년간 TMC의 경영 정보에 대한 접근이 차단되며 판게아(TMC의 지분 인수를 위해 설립할 인수목적회사) 또는 TMC에 대한 의결권을 15% 이상 보유할 수 없다"고 돼 있다.

SK하이닉스와 TMC 사이에 칸막이를 둬 경영에 관여할 여지를 최소화하겠다는 의미로 풀이된다.

이에 따라 SK하이닉스가 TMC 인수에 투자자로 참여하더라도 경영 정보 획득이나 경영 참여에는 큰 제약이 따를 것으로 보인다.

반도체 업계 한편에서는 이 같은 제약 조건이 앞으로 진행될 각국 반독점 당국의 인수합병 심사를 통과하기 위한 조치로도 해석하고 있다.

똑같이 메모리 반도체 사업을 영위하는 도시바와 SK하이닉스 간에 경영을 일체 분리한다는 조항을 둬 인수에 따른 독점 심화 우려가 없도록 하려는 것이란 시각이다.

하지만 이런 칸막이로 인해 이번 인수전에 참여한 SK하이닉스의 가시적 실익은 크게 줄어들 것으로 보인다.

애초 SK하이닉스의 인수전 참여가 앞으로 가파른 성장이 예상되는 낸드플래시 시장에서의 경쟁력 확보였다는 점에 비춰보면 만족스러운 협상 결과는 아니다.

지금은 삼성전자에 추월당했지만 도시바는 낸드플래시를 처음 상용화했고, 오랜 기간 이 시장에서 '넘버 원' 자리를 지켜온 업체였다.

그러다 보니 원천기술이나 특허도 다수 보유하고 있고 이런 점들이 도시바 인수전 참여의 메리트로 꼽혀왔다.

다만 지금도 이미 양사가 크로스 라이선스(특허 상호허락)나 기술 교류 등을 실시하고 있는 점을 감안하면 앞으로 이런 기술 협력과 제휴가 더 확대될 가능성은 크다.

특히 SK하이닉스는 4조원 규모(3천950억엔)를 투자하기로 했는데 이런 투자가 장기화할수록 양사 간 협력관계가 더 긴밀해지면서 협업이나 기술 협력의 범위가 확대될 수 있다.

투자 수익도 일정 부분 기대할 수 있다.

SK하이닉스는 3천950억엔의 투자액 중 1천290억엔(약 1조3천억원)을 전환사채(CB) 형식으로 투자했다.

전환사채는 일정한 시간이 지나면 주식으로 바뀌는 채권인 만큼 향후 도시바 메모리에 대한 의결권을 최대 15%까지 확보할 수 있다.

여기에 나머지 2천660억엔(약 2조7천억원)은 베인캐피털이 조성할 펀드에 투자하는데 도시바 메모리 상장 때 자본 이득을 챙길 수도 있다.

SK하이닉스는 좀 더 중장기적 관점에서 딜을 봐야 한다는 입장이다.

전날인 27일 발표한 입장에서도 "이번 지분 투자를 통해 성장성이 큰 낸드플래시 분야의 사업과 기술적 측면에서 선제적으로 우위를 확보하는 등 중장기적으로 기업 경쟁력을 높일 수 있는 발판을 마련할 것으로 기대한다"고 밝혔다.

SK하이닉스의 연간 설비투자 규모가 9조6천억원에 달하는 상황에서 도시바 메모리 지분 확보에 투자된 금액만 보면 1조3천억원에 불과해 크게 부담되는 수준은 아니란 시각도 있다.

남대종 KB증권 연구원은 이날 낸 보고서에서 "(SK하이닉스가) 도시바 메모리의 생산능력을 활용하거나 기술 협약을 위한 전략적 제휴를 단기에 바라기는 쉽지 않을 수 있다"며 SK하이닉스의 투자 실익이 단기적으로 크지 않을 것으로 분석했다.

남 연구원은 "다만 대만업체 폭스콘(훙하이정밀공업)이나 웨스턴 디지털 등이 도시바 메모리를 인수해 낸드 산업 경쟁이 악화하는 것을 지연시키는 효과는 예상된다"며 "SK하이닉스가 얻을 수 있는 수익은 장기적 관점에서 접근해야 할 것"이라고 덧붙였다.

반도체 업계 관계자는 "당장 가시적인 실익이 커 보이지 않을 수 있지만 4차 산업혁명으로 낸드플래시 산업의 중요성이 커지고 있고, 중국의 반도체 굴기 등으로 산업구도가 크게 요동칠 수 있는 상황에서 양사가 장기적 협업의 토대를 마련했다는 것에 적지 않은 의미가 있다"고 말했다.

(서울연합뉴스) 정성호 기자 sisyphe@yna.co.kr

-

1

동아오츠카, WKBL 올스타 페스티벌에서 따뜻한 응원 전개

동아오츠카(대표이사 사장 박철호)는 22일 부천체육관에서 열린 ‘하나은행 여자프로농구 올스타 페스티벌’에서 따뜻한 포카리스웨트를 제공하고 다양한 이벤트를 진행하며 팬들과 특별한 시간을 보냈다고 ...

-

2

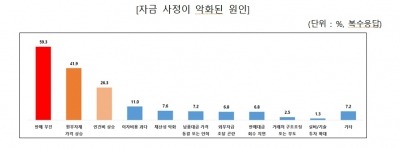

중소기업 2곳 중 1곳은 작년보다 자금사정이 악화된 것으로 조사됐다. 판매가 부진한데다 비용은 오르고 고금리가 장기화한 탓이다.중소기업중앙회는 전국 500개 중소기업을 대상으로 '중소기업 금융이용 및 애로 실...

-

3

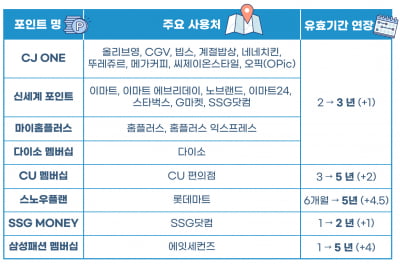

CJ·이마트 포인트 유효기간 1년 연장된다…39개 업체 포인트제도 개선

공정거래위원회와 한국소비자원이 대형마트, 외식업 등 국민 생활과 밀접한 업체의 적립식 포인트 운영 실태를 조사한 결과 불합리한 부분이 다수 발견돼 CJ와 이마트 등 주요업체들이 포인트 유효기간을 연장하는 등 자율개선...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)