3분기까지 순이익 7조… 2011년 이후 '최고 실적' 낸 은행들

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'빅5' 올해 1~3분기 순이익

2016년보다 40% 급증

"가산금리 올려 돈벌이"

글로벌은행 ROA 0.85%

국내은행은 0.71%에 그쳐

"수익률 개선 갈 길 멀어"

◆수익 급증한 은행들

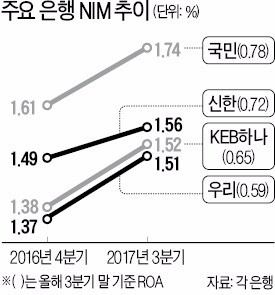

순이익 급증은 순이자마진(NIM) 개선 추세를 보면 확연하다. 국민·신한·우리·KEB하나 등 시중은행들의 NIM은 지난 연말 이후 3분기 연속 상승했다. 정부의 가계대출 총량규제 속에서도 꾸준히 대출 자산이 늘어난 데다 대출금리가 오른 덕분이다. 4개 은행 중 국민은행의 NIM이 3분기 1.74%로 가장 높았다. 국민은행의 NIM은 지난해 4분기 1.61%, 올해 1분기 1.66%, 2분기 1.72%로 꾸준히 상승하고 있다. 신한은행도 지난해 4분기 1.49%이던 NIM이 올해 3분기 1.56%로 상승했다. 은행업계 관계자는 “예년에 비해 기업대출 부실이 대폭 줄면서 대손충당금 적립액이 크게 감소했고, 대출금리가 오르면서 핵심 수익원인 이자수익이 증가한 덕분”이라고 설명했다.

◆해외 은행에 비해 수익성 낮아

문제는 은행의 호(好)실적을 바라보는 시선이 곱지 않다는 데 있다. 특히 최근 시장금리가 오르는 가운데 은행들이 앞다퉈 가산금리까지 인상하면서 ‘이자 장사에만 열을 올린다’는 비판이 거세다. 정부도 은행들의 과도한 가산금리 인상 움직임에 경고 메시지를 던졌다.

이에 대한 반론도 만만치 않다. 은행들이 사상 최대 순이익을 내고는 있지만 해외 선진국 은행들과 비교하면 수익성은 여전히 뒤처진다는 점에서다. 은행들의 수익성을 가늠하는 지표인 총자산이익률(ROA)과 자기자본이익률(ROE)을 따져보면 여전히 글로벌 100대 은행의 평균에도 못 미친다는 얘기다.

글로벌 100대 은행의 평균 ROA(지난해 기준)는 0.85%인 데 비해 국내 은행(상반기 기준) 평균은 0.71%에 그쳤다. 올 3분기 4개 시중은행의 ROA도 0.59~0.78%로 여전히 해외 은행 평균치를 밑돌았다. 한 은행 관계자는 “일부 해외 은행들은 기준금리가 한국보다 낮은데도 NIM이 3%에 육박한다”고 말했다.

안상미/이현일 기자 saramin@hankyung.com

-

1

삼성전자가 27일 2025년 정기 사장단 인사를 단행했다.기존 한종희 부회장 1인 체제에서 반도체 사업을 이끄는 전영현 디바이스솔루션(DS) 부문장(부회장)이 대표이사를 함께 맡는 2인 체제로 복귀했다. 반...

-

2

현대자동차는 세계 4위 인구 대국인 인도네시아의 전기차 생태계 구축에 앞장서기 위해 현지 현대차 보유자를 대상으로 전기차 충전 구독 서비스를 시작한다고 27일 밝혔다.전기차 충전 구독 서비스는 현대차의 카 라이프 앱...

-

3

가마치통닭 8년 만에 800호점 오픈…"내년엔 950개까지"

가마치통닭은 2016년 1호점(경기 산본점) 오픈 후 8년여 만인 지난 11월 800호점을 출점했다고 27일 밝혔다. 이 회사는 작년에 119곳을 개점했고 올해도 신규 가맹계약 121건을 체결했다. 공정거래...