PBR 1배 안되는 삼성증권·하나금융지주·대림산업·현대제철 '반격' 준비

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

증권·은행·건설·철강주를 봐라

실적에 비해 주가 덜 오른 종목 많아

자동차 부품사 에스엘·SK텔레콤도 관심

유가증권시장에서 삼성전자(시가총액 비중 21.42%)와 SK하이닉스(3.61%), 삼성전자 우선주(2.47%) 등 세 종목이 전체 유가증권시장 시가총액에서 차지하는 비중은 지난 3일 기준 27.50%에 이른다. 올 7월 1차 상승장(첫 2450 돌파)에서 삼성전자는 250만원, SK하이닉스는 7만원을 각각 넘어섰다. 이후 주춤했던 정보기술(IT)주가 코스피지수가 2500선을 넘어서면서 다시 힘을 받고 있다. 사상 최대 분기 실적을 발표한 뒤에 배당 확대 등 주주환원 강화 방안을 내놓으면서 다시 상승 시동을 걸었다.

일부 성장주로 자금이 몰리면서 가치주들의 소외 현상은 뚜렷해지고 있다. 가치주 펀드에서도 돈이 빠져나가고 있다. 에프앤가이드에 따르면 올 들어 지난달 말까지 가치주 펀드에서 3조원이 넘게 순유출됐다. 전문가들은 성장주의 강세가 당분간 지속되겠지만 가치주 비중도 조금씩 늘려갈 때라고 조언한다. 유동원 키움증권 글로벌전략팀장은 “성장주와 가치주 간 괴리(차이)가 너무 벌어져 간극이 다시 좁아질 시점”이라며 “장기금리가 점차 올라가면서 대표적 가치주인 금융과 에너지업종의 매력도 높아질 것”이라고 말했다.

전문가들은 가치주에 역발상으로 투자를 늘릴 시점이라고 말한다. 실적 개선세가 뚜렷하면서 주가순자산비율(PBR·주가/주당순자산)이 낮은 종목들이 편입 고려 대상이다. 유가증권시장에서 12개월 예상 PBR이 1배가 채 안 되는 종목 중 올 4분기에 전년 동기 대비 영업이익 개선폭이 클 것으로 추정되는 종목은 미래에셋대우(PBR 0.94배) 삼성증권(0.74배) 등 증권주와 KB금융(0.68배) 하나금융지주(0.57배) 등 은행주, 대우건설(0.94배) 대림산업(0.58배) 같은 건설주 등이다.

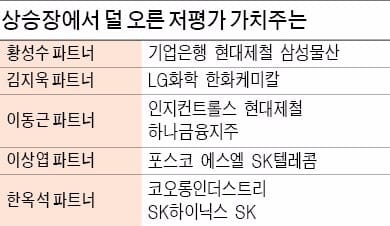

포스코(0.57배) 현대제철(0.41배) 같은 철강주도 포함됐다. 한국경제TV 전문가들이 공통으로 꼽은 종목도 현대제철이다. 황성수 파트너는 “철강 가격은 중국의 환경규제 강화로 견조한 흐름을 보일 것”이라며 “향후 특수강공장 가동률 상승으로 수익성이 커지고 순차입금이 감소해 재무구조가 개선될 것”이라고 예상했다. 이동근 파트너도 “철강 반덤핑 관세 부과로 지나친 가격조정이 이뤄진 상태”라며 “PBR이 0.5배도 안 되는 만큼 중기적인 관점에서 매수를 권한다”고 말했다. 이 파트너는 엔진 온도제어 전문회사로서 경쟁력이 돋보이는 인지컨트롤스와 금리인상 국면에서 실적 개선이 기대되는 하나금융지주도 가치주로 함께 추천했다.

이상엽 파트너는 자동차 부품회사 에스엘과 SK텔레콤을 가치주로 추천했다. 에스엘은 현대자동차에서 포드와 중국 업체 등으로 매출처가 다변화되고 있고, SK텔레콤은 SK하이닉스의 보유지분 가치가 늘어나고 있다고 강조했다.

코스닥 상장사 중 PBR이 1배 안팎으로 낮으면서 올 4분기 영업이익 증가세가 이어질 종목으로는 동화기업(PBR 0.83배) 이지바이오(0.84배) 심텍(1.17배) 인선이엔티(1.23배) CJ E&M(1.44배) 등이 꼽혔다.

윤정현 기자 hit@hankyung.com

-

1

SBS 주가가 장 초반 강세다. SBS가 올해 흑자 전환을 할 것이란 증권가 전망에 긍정적 투자심리가 형성된 것으로 풀이된다.4일 오전 9시15분 현재 SBS는 전 거래일보다 1410원(7.05%) 뛴 2만1400원을 기록하고 있다. 하나증권은 SBS가 올해부터 가파른 흑자 전환을 시작할 것으로 전망했다. 이 증권사 이기훈 연구원은 "올해부터 넷플릭스 관련 이익이 반영되면서 극도로 광고가 부진한 1분기를 저점으로 향후 3년에 걸친 이익 성장이 예상된다"며 "해마다 큰 적자를 기록하던 스포츠 관련 이벤트가 없고, 명예퇴직에 따른 인건비도 절감됐으며 자회사 부진의 가장 큰 원인인 미디어넷의 구조조정 등 다방면에서 이익이 개선될 것"이라고 봤다.고정삼 한경닷컴 기자 jsk@hankyung.com

-

2

크래프톤이 샘 올트먼 오픈AI 최고경영자(CEO)와 만나 사업 협력 방안을 논의한다는 소식이 전해지면서 주가가 급등세다. 11일 오전 9시16분 현재 크래프톤은 전날 대비 1만5500원(4.31%) 오른 37만550원에 거래 중이다.앞서 전날 정보기술(IT) 업계에 따르면 울트먼 CEO는 이날 서울을 찾아 김창한 대표와 면담한다. 두 사람은 크래프톤이 최근 공개한 AI 도입 캐릭터 CPC, 게임 개발 과정 자동화 등을 주제로 대화를 나눌 것으로 보인다.크래프톤은 2021년부터 AI 인력 확보와 원천 기술 연구개발(R&D)에 1000억원 넘게 투자해왔다. 지난해에는 오픈AI와 계약을 맺고 '챗GPT 엔터프라이즈'를 전 직원에게 제공했다.전날 증시 급락세 속에서 일제히 역풍을 맞았던 게임주는 이날 크래프톤을 필두로 분위기가 반전했다. 데브시스터즈(3.89%)와 컴투스(2.15%) 등이 강세다. 넷마블과 위메이드, 네오위즈, 더블유게임즈, 카카오게임즈, 엔씨소프트 등도 1%대 오르고 있다.한편 올트먼 CEO와의 협력 소식이 알려지면서 전날 9% 급등한 채 마감한 카카오는 이날도 1%대 강세다. 그는 이날 열릴 정신아 카카오 대표의 기자간담회에도 깜짝 등장할 예정이다.신민경 한경닷컴 기자 radio@hankyung.com

-

3

"3~5년 내 상용화 가능성" 빌게이츠 발언에 양자컴퓨터 테마 강세

양자컴퓨터 관련 종목들이 강세를 보이고 있다. 마이크로소프트(MS)의 공동 창업자 빌 게이츠가 양자컴퓨터의 상용화까지 긴 시간이 걸릴 것이라는 젠슨황 엔비디아 최고경영자(CEO)의 발언에 반대 의견을 제시한 영향이다.4일 오전 9시5분 현재 엑스게이트는 전일 대비 560원(7.67%) 오른 7860원에 거래되고 있다. 네트워크 보안솔루션 및 관제 서비스를 주 사업으로 영위하는 엑스게이트는 양자암호통신 기반 가상사설망(VPN) 기술을 개발해 양자컴퓨터 관련 종목으로 꼽힌다.이외에도 △SK텔레콤과 공동으로 양자암호칩을 개발한 경력이 있는 케이씨에스(7.14%) △세계 최초로 차세대 물리적 복제 방지기능(PUF)와 양자내성암호(PQC) 기술을 적용한 보안 칩을 상용화한 아이씨티케이(5.8%) △양자암호, PQC 기술을 적용한 보안 솔루션과 장치를 개발한 코위버(4.25%) 등도 강세를 보이고 있다.양자컴퓨터 관련 종목들의 강세는 3일(현지시간) 야후파이낸스 팟캐스트에 출연한 게이츠가 “앞으로 3~5년 안에 양자컴퓨터 기술 가운데 하나가 매우 어려운 문제를 해결할 만큼 충분히 큐비트를 얻을 수 있다”고 말했다는 게 전해지면서다. 그는 젠슨황 CEO를 직접적으로 겨냥해 “그가 틀렸을 가능성이 있다”고도 했다.이 같은 발언이 전해지면서 간밤 뉴욕증시에서도 아이온큐가 5.01%, 리케티컴퓨터가 2.28% 상승했다. 한경우 한경닷컴 기자 case@hankyung.com

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)