"현대라이프 가져가라"… 모비스 등서 푸본에 제안

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

모비스 "밑빠진 독…차라리 손 떼자"

실적호전 '탈출구' 안보이고 새 국제회계기준에 맞춰

2021년 자금 더 투입해야

현대차그룹, 5년만에 '철수'

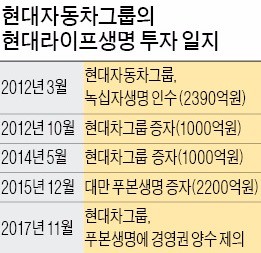

현대차그룹 관계자는 “현대라이프가 5000억원 규모 유상증자를 요청했는데 현대차그룹은 현대라이프 2대주주인 대만 푸본생명이 단독으로 증자에 참가할 것을 제의했다”고 6일 말했다. 이 관계자는 “푸본생명이 단독으로 증자에 참여하면 푸본생명 지분율이 80% 수준으로 높아져 현대라이프 경영권이 푸본에 넘어갈 것”이라고 설명했다.

현대자동차그룹이 5년여 만에 현대라이프 포기를 모색하는 것은 더 이상의 투자는 ‘밑빠진 독에 물 붓기’라고 판단해서다. 현대라이프는 2012년 이후 5년 연속 적자를 내고 있다. 현대차그룹에 인수된 뒤 누적 순손실은 2270억원(지난 6월 말 기준)에 달한다.

현대차그룹은 현대라이프의 상황을 개선하기 위해 증자 등을 통해 2000억원을 투입했다. 현대차그룹은 이 때문에 2015년 푸본생명의 자본 2200억원을 현대라이프에 유치했다. 그 덕분에 현대라이프의 지급여력(RBC)비율은 189.8%로 올랐지만 적자가 누적되면서 1년 만에 159.8%로 떨어졌다. 보험업계는 9월 말 기준으로 감독당국의 권고치인 150% 밑으로 떨어졌을 가능성이 있는 것으로 보고 있다.

지속된 손실은 녹십자생명 때부터 팔아온 고금리 상품으로 인해 지출이 많은 데다 영업망이 부실해 신규 고객 유치에 실패했기 때문이다. 현대라이프는 연 7.5%가 넘는 고금리 상품을 6만 건 이상 보유한 것으로 알려졌다. 전체 보유계약에서 약 5%를 차지하는 수준으로 비슷한 규모의 중소보험사보다 2배가량 높은 수준이다.

보험업계 관계자는 “현대라이프가 이번 증자에 성공한다고 해도 2021년 도입 예정인 새 국제회계기준(IFRS17)을 충족하려면 수천억원에 달하는 자본 확충이 추가적으로 필요하다”며 “시간이 갈수록 주주들의 경제적 부담은 계속될 수밖에 없는 구조”라고 설명했다.

그룹 계열사와의 시너지가 떨어지는 것도 현대차그룹이 증자를 꺼리는 주요 이유 가운데 하나다. 자동차 생산이 주력인 그룹 특성상 손해보험 수요는 많지만 생명보험사가 치고들어갈 여지가 거의 없다는 게 중론이다. 한 보험사 관계자는 “현대라이프가 계열사의 퇴직연금 등을 인수하는 수준에선 그룹과의 시너지를 기대하기 어렵다”고 설명했다.

일각에서는 앞서 이뤄진 비용감축 위주의 현대라이프 구조조정이 회사의 성장성을 해치고 있다는 지적도 나온다. 현대라이프는 9월 전국 70여 개의 영업점포를 모두 폐쇄했고, 4분의 3이 넘는 설계사를 내보냈다. 아울러 희망퇴직으로 직원 120명을 줄였다.

보험업계 관계자는 “개인영업이 생명보험사가 수익을 올릴 수 있는 핵심 영역인데 현대라이프는 법인영업만 하겠다고 나서고 있다”며 “법인영업망도 부실한 현대라이프가 활로를 찾을 수 있을지 미지수”라고 설명했다.

보험업계는 푸본생명이 현대차그룹의 제안을 받아들이지 않는다면 현대차그룹이 부득이하게 현대라이프 증자에 나설 수밖에 없을 것으로 예상하고 있다.

김순신 기자 soonsin2@hankyung.com

-

1

청년농에 정착금 月110만원…지원 끝나면 '농외근로' 무제한 가능

정부가 영농 정착을 준비하는 청년농에게 월 최대 110만원을 지원한다. 지원금 수령이 끝난 대상자는 농업 이외의 근로활동인 ‘농외 근로’도 제한 없이 할 수 있다.22일 농림축산식품부는 지난 1...

-

2

기아, 소형 SUV '시로스' 최초 공개…인도 등 글로벌 공략

기아가 소형 스포츠유틸리티차량(SUV) '시로스(Syros)'를 22일 인도에서 세계 최초로 공개했다. 기아는 시로스를 인도에서 시작해 아시아태평양, 중남미, 아프리카, 중동 자동차 시장까지 진출할 계...

-

3

"네 쌍둥이 우리가 키우자"…출산 격려금 1.5억 준 '이 회사'

네 쌍둥이를 출산한 직원에게 1억5000만원의 출산 격려금을 준 데 이어 육아용품을 선물하기 위해 사내 바자회를 연 회사가 있다.LX하우시스는 지난 20일 청주공장에서 '하하하하 행복바자회 백일선물 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)