변액보험 수익률, 편입 펀드 수 따라 '천차만별'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

고를 수 있는 펀드 많은데 60%가 펀드 2개 이하 담아

갈아타기도 7%에 그쳐

7년 수익률 27% 불과…펀드 4개로 늘리면 40%

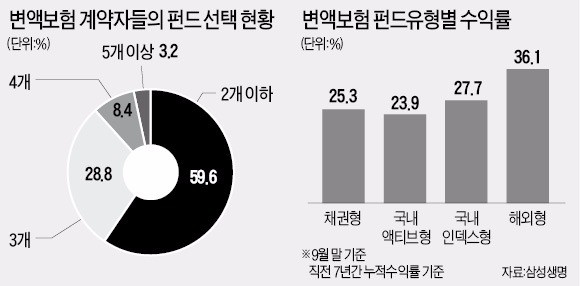

한국경제신문이 8일 삼성생명과 함께 삼성생명의 변액보험 계약 140만 건을 분석한 결과, 전체 계약의 60%가 펀드를 2개 이하만 담고 있는 것으로 나타났다. 변액보험에 3개 펀드를 담고 있는 비율은 28.8%, 4개 이상 펀드를 선택한 비율은 11.6%에 불과했다. 또 전체 변액보험 계약자 중 펀드를 변경하는 사람은 1년에 6~7%에 불과한 것으로 나타났다. 변액보험은 보험사가 보험계약자로부터 받은 보험료 중 일부를 주식·채권 등에 투자한 뒤 운용 실적에 따라 계약자에게 투자 성과를 나눠주는 상품이다. 다른 투자상품과 마찬가지로 투자 포트폴리오를 다양하게 구성하거나 시장 상황에 따라 펀드를 바꿔 가는 것이 안정적인 수익률을 올릴 수 있는 방법이다.

펀드 유형별로 수익률을 따져보니 7년 누적수익률 기준으로 해외형이 36.1%를 기록해 가장 높은 것으로 나타났다. 다만 세계 각 나라의 주가지수에 분산투자한 ‘W인덱스주식형’ 펀드는 7년 누적수익률이 80.3%나 됐지만 ‘브릭스주식형’은 -8.1%를 기록했다. 이어서 ‘국내인덱스형’이 27.7%의 수익률을 올렸다.

전문가들은 변액보험 가입자들이 더 적극적으로 수익률에 신경써야 한다고 조언한다. 보험사들은 연 12회에 한해 펀드를 변경할 수 있도록 하고 있다. 대부분의 보험사들은 수수료를 받지 않는다. 변액보험 가입자는 보험업법 적용을 받기 때문에 증권거래세도 내지 않는다.

보험계약자들의 펀드에 대한 관심이 떨어지다 보니 최근 보험사들은 아예 자동으로 투자상품을 변경하는 일임형 펀드를 내놓고 있다. 삼성생명의 ‘S자산배분형 펀드’와 미래에셋생명의 ‘MVP펀드’가 대표적이다. 한 보험사 관계자는 “변액보험은 설계사 인건비, 대리점 운영비 등에 쓰이는 사업비를 7년에 거쳐 보험료에서 떼기 때문에 해당 기간에는 해지하지 않는 것이 좋다”고 조언했다.

박신영 기자 nyusos@hankyung.com

-

1

이번 주(9월 30일~10월 4일) 뉴욕 월가의 큰 이슈는 고용지표다. 4일(현지시간) 9월 비농업부문 신규고용·실업률이 발표된다. 미국 중앙은행(Fed)이 9월 연방공개시장위원회(FOMC)에서 노동시장 둔화를 의식해 기준금리를 0.5%포인트 인하한 영향이다. 노동시장이 식어가는 것이 다시 확인되면 뉴욕증시의 최근 강세장도 주춤할 수 있다.월가에선 9월 비농업 부문 신규 고용이 14만4000명 증가하고, 실업률은 4.2%를 유지했을 것으로 전망한다.이번 주에는 다른 고용지표들도 같이 발표된다. 10월 1일엔 미국 노동부의 구인·이직 보고서(JOLTs), 2일엔 민간 부문 고용 시장 여건을 보여주는 ADP 고용보고서가 나온다. 3일엔 주간 신규 실업보험 청구자 수 등이 예정됐다.제조업과 서비스업 업황을 가늠해 볼 수 있는 구매관리자지수(PMI) 지표도 예정돼 있다. 10월 1일엔 9월 공급관리협회(ISM) 제조업 PMI가 나온다. ISM의 서비스업 PMI는 3일 발표된다.연준 위원들의 발언도 대거 예정됐다. 우선 제롬 파월 Fed 의장은 9월 30일 전미실물경제협회(NABE) 행사에서 연설한다. 이외에 미셸 보먼 연준 이사, 라파엘 보스틱 애틀랜타 연방준비은행(연은) 총재, 리사 쿡 연준 이사, 수잔 콜린스 보스턴 연은 총재, 토마스 바킨 리치먼드 연은 총재, 베스 해먹 클리블랜드 연은 총재, 닐 카시카리 미니애폴리스 연은 총재, 존 윌리엄스 뉴욕 연은 총재 등의 발언이 예정됐다.한편 뉴욕증시는 이번 주 10월의 거래로 본격 진입한다. 9월은 통상 뉴욕증시 수익률이 높지 않은 달이지만, 올해는 이 공식을 피해갈 것으로 보인다. 뉴욕=박신영 특파원 nyusos@hankyung.com

-

2

"한예슬 보러 왔다가…" MZ세대 반응 폭발에 '대박' 터졌다

“나 MZ 너무 좋아! 짧은 치마도 예쁘지만, 속바지는 꼭 입어줘.” (배우 한예슬) “서른 넘기 전에 결혼할 줄 알았는데 못해서 슬로우 에이징에 관심이 커졌어요.” (가수 소유)CJ온스타일이 선보인 모바일 라이브 커머스(라방)이 연예인 효과를 톡톡히 보고 있다. 한예슬 등 유명 연예인을 앞세우면서 젊은 신규 고객을 대거 유입했고 거래액과 매출이 모두 늘어나는 효과를 봤다. CJ온스타일은 신규 프로그램인 ‘모바일 라이브쇼’가 토크 예능 프로그램처럼 시청자들과 소통하며 매회 전례 없는 페이지뷰(PV)를 기록하고 있다고 29일 밝혔다.CJ온스타일이 모바일 라이브쇼를 처음 방송한 지난달 26일부터 지난 25일까지 데이터를 분석한 결과, 9월 모바일 앱 평균 일간 활성 이용자(DAU)가 역대 9월 최고치를 기록했다. 전년 동월과 비교해 32% 늘어난 수치다. 이달 초에는 3일 연속 130만명 이상이 CJ온스타일 앱에 접속했다.현재 4회까지 방송된 이번 신규 프로그램 콘텐츠 누적 조회수는 1000만뷰를 넘어섰다. 매회 라방 평균 페이지뷰(PV)는 35만에 육박한다.특히 지난 24일 ‘MZ들은 뭐 입지?’를 주제로 방송한 패션 프로그램 ‘한예슬의 오늘 뭐 입지?’ PV는 40만뷰에 달했다. 일반 PV가 1만뷰 안팎에 그치는 것을 고려하면 40배 이상의 흥행이라는 게 회사 측 설명이다.특히 이날 한예슬이 방송을 시작한 지 10분 만에 일부 제품 사이즈는 ‘완판’되기도 했다.이 같은 흥행에 힘입어 동 기간 CJ온스타일 모바일 라이브쇼 전체 거래액도 전년 대비 108% 뛰었다.유명 연예인들의 라이프스타일 콘텐츠를 선보인 덕에 젊은 세대 고객도 늘었다. 같은 기간 CJ온스타일 앱에 방문한 2030 고

-

3

"수술 받았는데 보험금 못 준다니…" 낭패 본 이유가 '발칵'

김모 씨는 보험료를 신용카드 자동청구로 납입하던 중 카드를 분실해 새로 발급받았다. 하지만 변경된 카드 정보를 보험사에 알리지 않아 보험료가 미납됐다. 보험료 미납 안내와 독촉을 받았지만 납부하지 않아 결국 계약이 해지됐다. 이후 상해로 수술을 받은 김씨는 보험사에 보험금을 청구했으나, 보험사는 해지 이후 발생한 보험사고라며 보험금을 지급하지 않았다.최근 자동이체 통장의 잔고 부족이나 신용카드 교체 발급 등으로 인해 보험료가 미납돼 보험계약이 해지되는 사례가 빈발하고 있다. 보험료 미납으로 계약이 해지되면 이후 발생한 사고에 대한 보험금을 받을 수 없어 유의해야 한다.보험계약이 해지되지 않도록 하려면 보험료 납입에 각별한 주의를 기울여야 한다. 보험료 자동이체일 전에는 통장 잔고를 확인하고, 보험료 납입 신용카드를 교체 발급한 경우에는 변경된 카드 정보를 보험사에 반드시 알려야 한다.보험사로부터 보험료 미납 안내 및 독촉을 받았다면 일정 기간 내에 미납 금액을 납부해야 한다. 보험 표준약관에 따르면 보험사는 보험료 미납 시 14일(보험기간 1년 미만은 7일) 이상의 기간을 납입 독촉 기간으로 정해 안내한다.보험료 미납으로 계약이 해지됐다면 일정 기간 내에 연체된 보험료와 이자를 납부해 계약 부활을 청약할 수 있다. 가입 시점의 보험약관에 따라 해지일로부터 2년 또는 3년의 기간 이내에 청약이 가능하다. 다만 계약 부활 시엔 계약 전 알릴 의무를 다시 이행해야 한다.보험료 납입이 부담돼 연체 위험이 있다면 자동대출납입이나 보험료 감액을 활용해 계약을 유지하는 방법도 있다. 자동대출납입은 보험료 미납 시 해약환급금 범위 내에서 대출