미국, 로봇이 잔돈까지 알아서 투자…한국, 대면영업 요구에 꿈도 못꿔

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

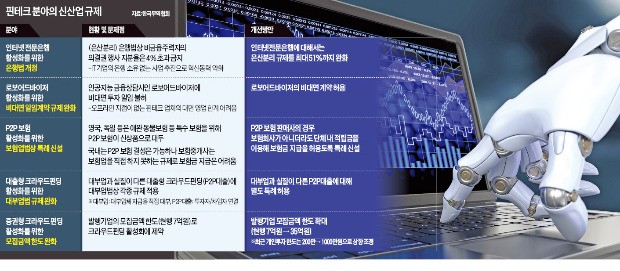

(2) 소비자들은 안중에도 없는 금융규제

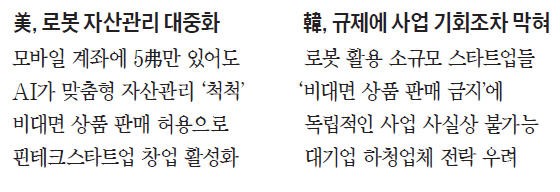

사용자가 3달러50센트짜리 물품을 구입하면 4달러를 결제하고, 잔돈 50센트는 에이콘스가 사용자의 투자 성향을 바탕으로 구성한 투자 포트폴리오에 따라 투자한다. 쇼핑이 곧 투자가 되는 것이다. 사용자는 사전에 연령, 목표, 임금, 성향 등을 바탕으로 ‘보수적’부터 ‘공격적’까지 5단계의 투자 패턴 중 하나를 선택한다. 에이콘스는 로보어드바이저를 통해 주식, 채권, 부동산 등에 자산을 분산 투자한다. 계좌에는 단돈 5달러만 있으면 된다. 투자액 5000달러 미만 보유 시 월간 1달러의 회원비를 내는데, 18~23세 연령대 학생에게는 월회비도 면제해준다. 반응은 폭발적이다. 지난해에만 60만 명이 계좌를 개설했고, 이 중 약 70%가 밀레니얼 세대다. 1인당 평균 투자금액은 55달러다.

이처럼 해외에서는 인공지능(AI) 금융 상담사인 로보어드바이저를 활용한 ‘자산관리의 대중화’가 일어나고 있다. 밀레니얼 세대가 단돈 5달러에 대해서도 자신의 성향에 맞는 ‘맞춤형 투자’를 할 수 있는 이유는 로보어드바이저가 자산관리를 해주기 때문이다. 자산관리사에게 지급하던 수수료를 최소화하면서 투자 문턱이 낮아진 것이다.

◆규제 실태 어떻길래

국내에서도 자산가의 전유물이던 자산관리 서비스를 소액 투자자에게까지 제공하자는 취지에서 다양한 로보어드바이저 스타트업이 등장했다. 하지만 이들 업체의 실적은 초라하다. 상위 업체로 꼽히는 쿼터백자산운용과 디셈버앤컴퍼니, 파운트투자자문은 지난 2분기 기준 모두 적자를 기록했다.

가장 큰 장애물은 규제다. 현행 자본시장법이 개인 투자성향 파악 부족 등 ‘불완전 판매’의 위험이 있다는 이유로 비대면 투자일임을 금지하고 있어서다. 고객을 만나 상품을 설명한 뒤 투자일임을 받아야 하는데, 오프라인 지점이 없고 영업 인력을 고용할 여력이 없는 스타트업으로선 개별적으로 사업할 수가 없는 구조다. 소액 투자를 유치하기 위해 먼 지방까지 출장을 가야 하는 상황이 생기기 때문이다. 로보어드바이저는 이성적 투자로 수익률을 높이는 부분도 있지만 자산배분, 포트폴리오 선정, 주문 및 재정비 등을 자동화해 수수료를 줄이는 효과도 크다. 미국은 로보어드바이저를 통해 평균 자산운용 보수의 8분의 1 수준으로 서비스를 제공한다. 이렇게 줄인 비용을 고객 영업 비용으로 쏟아부을 경우 고객으로서도 비용 절감 효과가 사라진다.

결국 로보어드바이저 업체들은 기존 은행 및 증권사와 계약을 맺고 이들의 영업망에 ‘더부살이’하는 방식으로 영업하고 있다. 나중에는 금융회사에 로보어드바이저 소프트웨어를 공급하는 ‘하청업체’로 전락하는 것 아니냐는 우려가 나오는 이유다.

이에 비해 미국, 유럽, 일본은 모두 비대면 투자일임을 허용하고 있다. 증권사 퀀트 애널리스트들이 설립한 국내 1호 로보어드바이저업체인 쿼터백자산운용도 일본 시장 진출을 앞두고 있다. 김승종 쿼터백테크놀로지 대표는 “금융당국의 우려를 고려해 테스트베드에서 포트폴리오 운용 능력을 인정받은 검증된 업체에 한해 규제를 풀어줘야 한다”며 “그렇지 않으면 로보어드바이저 업체들이 핀테크가 아니라 대기업 솔루션업체로 전락할 것”이라고 말했다.

안근배 한국무역협회 무역정책지원본부장은 “금융당국은 언제까지 제도 정비를 완료하겠다는 로드맵을 업계에 제시해야 한다”고 지적했다.

고재연 기자 yeon@hankyung.com

한국경제·무역협회 공동 기획

-

1

오픈AI 샘 올트먼, 4일 방한…'딥시크 쇼크' 속 글로벌 순방

오픈AI 창립자 샘 올트먼이 오는 4일 한국을 찾는다. 주요 국가의 정책 담당자와 전략을 논의하고 투자를 유치하기 위한 글로벌 투어의 일환이다. 1일(현지시간) 블룸버그 통신은 올트먼 오픈AI 최고경영자(C...

-

2

이시바 시게루 일본 총리가 미국 동부시간으로 오는 7일 도널드 트럼프 미국 대통령과 백악관에서 정상회담을 할 것으로 알려졌다. 이시바 총리는 이번 회담에서 트럼프 대통령의 ‘관세 압박’에 대한 ...

-

3

[단독] 매그나칩반도체 4년 만에 매각 시동…LX·두산·DB 인수 후보

미국 증시에 상장된 국내 시스템 반도체 기업 매그나칩반도체가 새 주인 찾기에 나섰다. 2021년 중국에 매각을 시도했다가 미국 정부에 의해 무산된 지 4년여 만이다. 당시 중국 사모펀드(PEF)가 1조6000억원에 ...

![[단독] 매그나칩반도체 4년 만에 매각 시동…LX·두산·DB 인수 후보](https://img.hankyung.com/photo/202502/AA.39381317.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)