연금저축에 대한 패러다임 바꾸기

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

세법에서는 연금저축 명칭으로 설정하는 모든 유형의 계좌를 연금저축계좌라고 한다. 연금저축계좌는 적금 보험 신탁 펀드 등 다양한 형태로 개설할 수 있다. 금융상품의 형태가 다양해도 가입 요건은 같다. 1년에 1800만원까지 납입하고, 연금 수령은 가입기간 5년 이상이며 만 55세 이후에 받을 수 있다. 소득세법에서는 10년 이상 해를 나눠 연금을 수령하도록 권고하고 있다.

국민연금으로 대표되는 공적연금은 노후 보장을 위한 안전장치지만, 국민연금에만 의지하기엔 부족함을 느낄 수 있다. 국민연금은 수급 연령이 65세까지 늦춰지는 추세다. 그래서 공적연금을 받기 전까지 안정적인 노후생활을 위해 사적연금을 통한 보완이 필요하다. 사적연금을 가급적 빨리 가입해야 하는 이유다. 1년에 납입할 수 있는 금액이 1800만원으로 한도가 정해져 있는 만큼 가급적 빨리 가입해야 더 많은 연금 재원을 마련할 수 있다.

연금저축을 자녀 명의로 가입할 땐 증여세를 고려해야 한다. 증여재산공제 범위를 초과하는 증여재산에는 증여세가 부과되기 때문이다. 직계비속(자녀·손자)에게 증여할 때 증여재산공제 금액은 5000만원(미성년자는 2000만원)이다. 다만 증여재산공제는 10년을 기준으로 통산해 적용하기 때문에 10년 동안 증여재산공제 금액인 5000만원(미성년자는 2000만원)까지 증여세 면제 효과가 있다. 1년 단위로 환산하면 500만원(미성년자녀는 200만원)까지 증여세가 없고, 월 단위로 환산하면 41만원(미성년자녀는 16만원)까지는 증여세가 없다. 미성년자는 매월 16만원씩 납입하는 연금저축은 증여세 부담 없이 가입할 수 있다.

증여세를 내고 연금저축에 가입하는 방법도 있다. 자녀가 납입해야 할 현금 재원에 대해 증여세를 내고 가입하는 방법이다. 세법에서는 적금이나 적립식펀드와 같이 매월 또는 매년 동일한 금액으로 적립하는 금융상품을 증여할 때 세무적으로 유리하게 평가하는 규정이 있다. 매월 또는 매년 납입할 적립금액을 연 3%로 할인한 현재 가치로 평가해 증여세를 계산할 수 있다. 연금저축도 같은 방식으로 평가할 수 있다.

예를 들어 갓 태어난 자녀에게 매월 50만원씩 20년 동안 내주는 연금저축에 대한 증여세를 계산해보자. 매월 50만원씩 20년 동안 낼 경우 실제로 지출하는 금액은 1억2000만원이지만 세법상 평가액은 9200만원 수준으로 낮아진다. 이 금액을 기준으로 증여세를 계산하면 670만원 정도다. 증여세를 대납하는 것까지 고려하더라도 증여세는 740만원 수준이다. 740만원의 증여세를 가입 시점에 부담하면 매월 50만원씩 20년 동안 납입하는 연금저축을 자녀에게 증여할 수 있다.

이렇게 미래에 납입할 연금저축을 현재 가치로 평가해 증여하면 세무적으로 두 가지 측면에서 유리해진다.

첫째, 미래에 증여할 연금저축 납입액을 연 3%씩 할인해 현재 가치로 평가할 수 있다는 장점이 있다.

둘째, 20년 동안 나눠 내지만 첫회 납입하는 시점을 증여 시점으로 판단하기 때문에 증여 시점을 앞당길 수 있다.

10년 단위로 합산해 상속세와 증여세를 계산하는 걸 고려하면 재차 증여하거나 상속이 개시되는 경우 합산 대상에서 제외될 가능성이 높아진다.

원종훈 국민은행 WM스타자문단 세무팀장

-

1

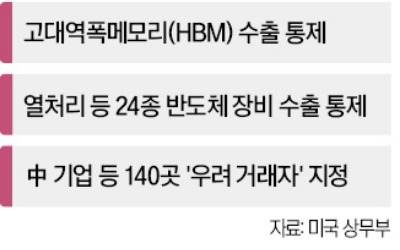

중국 산업계가 미국산 반도체에 대한 구매 주의보를 발령했다. 갈륨·게르마늄 등의 대미 수출 통제에 이어 미국 반도체 배제 움직임을 보이면서 중국이 미국 제재에 본격적인 보복에 나서고 있다는 분석이 나온다...

-

2

[포토] 한화오션 찾은 태국 국방위…차세대 호위함 사업 청신호

위롯 라카나아디손 태국 하원 국방위원장(왼쪽 일곱 번째)과 국방위 의장단이 3일 한화오션 경남 거제사업장에서 정승균 한화오션 특수선해외사업단장 부사장(여덟 번째)과 함께 기념 촬영을 하고 있다.이날 태국 국방위 의장...

![[포토] 한화오션 찾은 태국 국방위…차세대 호위함 사업 청신호](https://img.hankyung.com/photo/202412/AA.38838665.3.jpg)

-

3

치솟는 팥·콩기름 가격에…붕어빵, 개당 1000원 되나

겨울철 길거리 대표 간식 붕어빵의 주된 원료인 팥과 콩기름 가격이 큰 폭으로 오르고 있다.4일 한국농수산식품유통공사(aT) 농산물유통정보(KAMIS)에 따르면 국산 붉은 팥 소매가격은 지난 3일 기준 500g당 1만...