'마이너스 통장' 있으면 추가대출 받기 어려워져

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

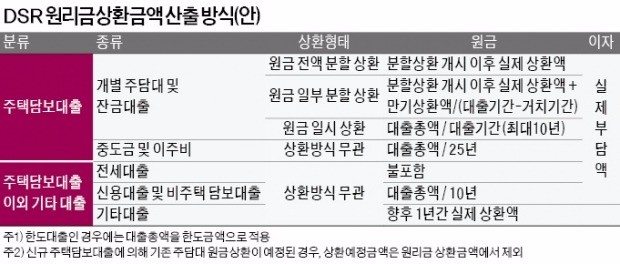

10년 분할상환 간주 부채 반영

먼저 은행 예·적금 담보대출, 보험약관대출 등 담보가 확실한 대출은 DSR 산정 때 부채에 포함되지 않는다. 전세대출은 원금을 제외한 이자만 부채로 잡는다. 신용대출은 10년간 분할상환하는 것으로 간주해 부채에 반영한다. 예를 들어 2000만원의 신용대출을 받은 뒤 매년 이자만 내더라도 DSR을 계산할 때는 연간 200만원(2000만원÷10년)의 원리금을 갚아야 하는 것으로 간주한다는 의미다. 통상 만기가 1년이지만 매년 만기가 연장되는 마이너스통장은 한도금액을 10년간 나눠 갚는 걸 가정해 계산한다. 즉, 1년 만기로 2000만원짜리 마이너스통장을 사용하고 있더라도 연간 원리금상환액은 200만원(2000만원÷10년)으로 계산한다는 얘기다. 자동차 할부금융, 리스, 학자금대출 등 기타 대출은 향후 1년간 실제로 갚은 원리금 상환액을 부채로 반영한다.

DSR은 은행권의 경우 내년 4분기, 2금융권은 2019년 2분기부터 본격 적용된다. 금융위는 DSR을 금융회사들이 여신관리지표로 자율적으로 활용하도록 할 계획이다. DSR 비율에 따라 개별 차주의 대출한도를 제한하지는 않겠다는 얘기다.

정지은 기자 jeong@hankyung.com

-

1

애플이 브로드컴과 공동으로 맞춤형으로 설계된 인공지능(AI)칩을 개발중이라고 정보산업관련 미디어인 더 인포메이션이 보도했다. 11일(현지시간) 블룸버그가 더 인포메이션을 인용해 보도한데 따르면, 애플은 현재...

-

2

美증시 CPI에 안도 랠리…나스닥 1% 넘게 상승 출발

시장의 예상에 부합한 11월 인플레이션 발표로 11일(현지시간) 미국 증시는 이틀간의 하락세를 뒤로 하고 상승으로 출발했다. 동부표준시로 오전 10시에 S&P500은 0.6% 상승했고 나스닥 종합은 1.3%...

-

3

OPEC, 올해와 내년 세계 원유 수요 예상치 또 하향 조정

석유수출국기구(OPEC)는 11일(현지시간) 월간 보고서에서 올해와 내년의 세계 원유 수요 증가 예측치를 하향 조정했다. 이는 5회 연속 하향 조정한 것이다. OPEC은 올해 전 세계 원유 수요가 하루 평균...