520조 넘긴 자영업자 대출 옥죄기… 1억 이상 대출 땐 소득 따진다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2018년 3월부터 여신심사 강화

은행, 자영업자 LTI 평가

개인사업자 10억 이상 대출 땐 반드시 심사해 기록 남겨야

임대사업자엔 RTI 적용

소유한 주택 임대소득이 대출 이자의 1.25배 안되면

대출 한도 제한하기로

담보 잡힌 부동산 가치 하락 땐

대출 초과액 매년 10%씩 갚아야

◆자영업자 대출 심사 깐깐해진다

정부는 내년 3월부터 ‘소득대비 대출비율(LTI)’이란 새로운 여신심사 지표를 도입한다. LTI는 자영업자의 대출총액을 소득으로 나눈 비율이다. 대출총액은 자영업자의 전 금융권 가계대출과 개인사업자 대출을 합해 산출한다. 자영업자의 소득은 영업이익을 기준으로 하되 근로소득 등 합산 가능한 소득이 있으면 더한다.

이때 구체적인 LTI 기준을 정하지 않는 대신 1억원을 초과하는 신규 대출을 신청하는 자영업자에겐 금융회사들이 LTI를 평가해 대출 가능 여부를 결정하도록 할 계획이다. 특히 10억원 이상 대출에 대해선 LTI가 적정한 수준인지를 반드시 심사하도록 했다. 정부는 이 같은 가이드라인을 내년 1월 제정하고, 내년 3월 은행권에 본격 시행한다. 추후 2금융권 적용 여부도 검토할 계획이다.

2019년 1월부터는 과밀 상권·업종에 속한 자영업자 대출에 대한 심사기준도 마련하기로 했다. 치킨집 옆에 치킨집을 내거나, 비슷한 가게가 많은 곳에서 사업하기 위해 대출을 신청하면 한도를 제한할 계획이다. 금융위원회 관계자는 “과밀 상권·업종에 대한 여신심사 방안은 금융회사들이 자율적으로 결정하도록 할 것”이라고 설명했다.

◆임대소득 적으면 대출도 제한

부동산임대사업자에 대한 대출심사도 강화한다. 전체 자영업자 대출 중 부동산임대업 대출 비중이 30%가량으로 가장 높고, 최근 부동산 경기호황을 맞아 우후죽순처럼 임대사업자가 늘고 있다는 판단에서다.

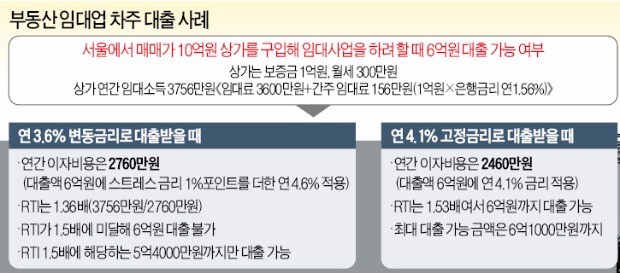

이를 위해 부동산임대사업자에 대한 여신심사 기준인 ‘임대업 이자상환비율(RTI)’이란 지표를 새로 도입한다. RTI는 연간 갚아야 할 대출 이자비용에 비해 임대소득이 얼마인지를 보여주는 지표다. 이자비용에는 신규 대출뿐 아니라 기존 대출도 포함된다. 기존 대출 중 변동금리 대출에는 ‘중소기업 대출평균금리’에 1%포인트의 스트레스금리를 더하기로 했다. 대신 3년 이상 고정금리 대출에는 스트레스금리를 적용하지 않는다.

RTI 기준치는 주택이 1.25배, 상가·오피스텔 등 비주택은 1.5배다. 기준치 미만이면 대출한도를 제한한다. 서울에서 10억원 상당의 상가(보증금 1억원, 월세 300만원)를 구입해 임대사업을 하려고 6억원의 대출을 신청하는 경우를 가정해보자. 상가의 연 임대소득은 3756만원이다. 그런데 연 3.6%의 변동금리로 대출받을 경우 연간 이자비용(스트레스금리 가산)은 2760만원이다. RTI는 1.36배다. 이 경우 상가에 대한 RTI 기준치(1.5배) 미만이어서 6억원까지는 대출 받지 못한다.

정부는 대출담보로 잡힌 부동산 가치보다 더 많은 대출을 받을 경우 원리금 분할상환도 의무화하기로 했다. 임대사업자가 담보로 잡히는 건물의 ‘유효담보가액’을 따져 이 금액을 초과한 대출액을 매년 10분의 1씩 나눠 갚도록 하겠다는 방침이다.

■ 소득대비 대출비율(LTI)

loan to income. 개인사업자의 대출 원리금 상환능력을 심사하는 지표. 전 금융권 가계대출과 개인사업자 대출을 합산한 뒤 영업이익으로 나눠 구한다. 근로소득 등이 있으면 합산해 계산한다. 개인사업자가 1억원 초과 대출을 요청할 때 심사한다.

■ 임대업 이자상환비율(RTI)

rent to interest. 부동산 임대업자의 상환 능력을 심사하는 지표. 분모는 연간 임대소득이며, 분자는 해당 임대업대출의 연간 이자비용과 해당 임대건물 기존 대출의 연간 이자비용의 합산액이다. 정부는 주택 1.25배, 비주택 1.5배를 각각 최소 요건으로 정했다.

정지은 기자 jeong@hankyung.com

ADVERTISEMENT

-

1

'연 1.5조' 적자 막아라…비급여 줄인 '5세대 실손보험' 나온다

오는 4월부터 중대하지 않은 질병에 대해 본인 부담을 높이는 대신 보험료가 저렴한 ‘5세대 실손의료보험’이 나온다. 상대적으로 가벼운 질병에 대해선 본인부담률이 50%로 대폭 올라가고, 비급여 주사와 도수치료는 아예 보장에서 제외된다. 보험료는 이전 세대보다 30%가량 저렴해진다. 전문가들은 1·2세대 가입자 중 실손보험 이용 횟수가 적고 보험료가 부담되는 경우 5세대 전환을 고려할 필요가 있다고 조언했다. ○중증 보장 강화·비중증 축소17일 보험업계에 따르면 금융위원회는 지난 15일 5세대 실손보험 상품 설계 기준이 담긴 보험업법 시행령 및 보험업감독규정 개정안에 대한 입법예고·규정변경예고를 했다. 보험사들은 전산 개발 및 약관 정비를 거쳐 이르면 4월부터 새로운 상품 판매에 들어갈 예정이다. 5세대 실손보험은 비중증 비급여 항목을 신설해 기존 실손보험을 보편적·중증 의료비 중심의 적정 보장 상품으로 전환한 게 핵심이다. 급여 입원은 중증질환인 경우가 많고, 남용 우려가 크지 않아 기존 4세대 실손보험의 본인부담률 20%를 그대로 적용한다. 비급여 의료비의 경우 중증과 비중증으로 구분해 중증은 보장을 강화하고 비중증은 축소한다. 중증은 기존과 동일하게 보상한도가 연간 5000만원까지다. 본인부담률은 입원 30%, 통원 30% 또는 3만원 중 큰 금액을 적용한다. 비중증은 연간 1000만원까지만 보장한다. 본인부담률은 입원 50%, 통원 50%·5만원으로 올라간다. 중증은 종합병원 이상 입원 시 자기부담액 한도 500만원을 설정해 기존보다 가입자에게 유리해졌다. 비중증 비급여 항목에서 면책되는 대상은 기존에 미용·성형 등에서

-

2

"성수동에서 LA로"…콜랩코리아, K컬처 스타트업 美 진출 돕는다

다중채널네트워크(MCN) 사업을 기반으로 글로벌 런치패드(Launchpad) 플랫폼으로 성장 중인 콜랩코리아가 K-컬처·뷰티·푸드를 중심으로 하는 'K-라이프스타일' 스타트업들의 미국 진출을 돕는다.콜랩코리아는 오는 3월13일부터 7월9일까지 4개월 간 서울 성동구 성수동에서 'FROM KOREA TO THE U.S'라는 주제로 K-컬처·뷰티·푸드 분야 대상 팝업스토어를 선보인다고 17일 밝혔다.그동안 콜랩코리아는 성수동에서 성장하는 K-컬처·뷰티·푸드 스타트업들의 미국 로스앤젤레스(LA) 진출을 돕는 사업을 진행해 왔다.이번 한국지사 팝업 스토어에 합류하는 기업은 성수동과 LA에서 동시에 운영하는 기회를 갖게 된다. 오는 2월부터 본격적으로 접수에 나서며 뷰티·푸드·패션 분야 스타트업 30여개곳을 모집한다.한국지사는 국내 대표 네일팁 브랜드 '뮤즈마크'를 보유하고 있는 뷰티기업 미뮤즈에서 독점 운영 계약을 맡았다. 미뮤즈는 이번 팝업 스토어가 한국과 미국 현지에서 동시 운영되는 만큼 K-스타트업들의 글로벌 시장 진출을 위한 계기로 만들겠다는 계획이다.미뮤즈 관계자는 "미국 K-컬처·뷰티·푸드 시장은 각각 이미 수십억달러 규모 이상으로 성장해 있다"며 "빠른 소비자 수요 확대와 트렌드 확산에 힘입어 향후 수년 내 수백억달러대 시장으로 확대될 것으로 기대되는 가운데 K-스타트업들이 이 수혜를 한국과 미국 현지에서 모두 얻을 수 있도록 노력해 나갈 것"이라고 말했다.다음달부터 접수가 시작되는 'FROM KOREA TO THE U.S' 팝업스토어는 콜랩코리아 공식 홈페이지를 통해 접수할 수 있다.노정동 한경닷컴 기자 dong2@hankyung.com

-

3

"은퇴거지 될라"…MZ 직장인 뭉칫돈 들고 '우르르' 몰린 곳

‘저축하는 연금’에서 ‘투자하는 연금’으로의 전환이 빨라지고 있다. 퇴직연금을 예금형이 아닌 실적배당형 상품으로 운용하는 흐름이 뚜렷해진 것이다.17일 미래에셋증권에 따르면 이 회사의 확정기여(DC)형과 개인형퇴직연금(IRP) 잔고에서 실적배당형 상품이 차지하는 비중이 해마다 10%포인트 안팎씩 증가한 것으로 나타났다. 2023년 말 52.5%였던 비중은 2024년 말 61.5%로 확대됐고, 지난해 말에는 70.2%를 기록했다. 펀드, 상장지수펀드(ETF) 등 실적배당형 상품이 퇴직연금의 핵심 투자 수단으로 자리 잡았다는 의미다. 저금리 장기화 속에서 인플레이션과 장수 리스크 등이 부각되면서 장기 수익률에 대한 관심이 커진 영향으로 분석된다.실제로 실적배당형 상품의 수익률은 예금 등 원리금보장형 상품을 크게 웃돌았다. 지난해 미래에셋증권의 DC·IRP 상품 가운데 예금성 원리금보장형 상품의 수익률은 2~3%대에 그친 반면 실적배당형 상품은 16~18%에 달했다. 어떤 상품에 투자했느냐에 따라 연간 수익률에서 큰 차이가 벌어진 셈이다.퇴직연금을 적극적으로 운용하려는 수요가 늘면서 확정급여(DB)형에서 DC·IRP형으로의 ‘머니 무브’도 가속화하고 있다. DB형은 기업이 적립금 운용을 책임지는 구조로, 상대적으로 보수적인 운용 전략을 택한다. 반면, DC·IRP형은 가입자가 직접 운용 전략을 결정할 수 있어 보다 적극적인 투자가 가능하다.지난해 미래에셋증권의 DC형과 IRP 적립금은 각각 4조4159억원, 4조8468억원 증가했다. 같은 기간 DB형 적립금은 3586억원 감소한 것과 대조적이다.업계 관계자는 “임금피크제와 연봉제 확산으로 최종 임금을 기준으로 급여가 산정되는 DB형

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)