연소득 1억 직장인, 추가 주택대출 한도 22% 줄어

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

신규대출 만기 15년으로 제한

소득 인정 기준도 깐깐해져

증빙소득 1년치2년치 심사

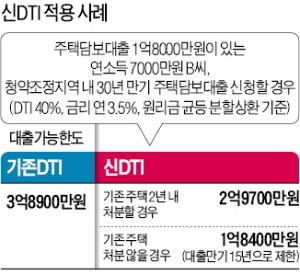

내년 1월부터 투기지역 투기과열지구 조정대상지역 등에 적용되는 신DTI는 현DTI와 비교해 비율은 같다. 하지만 분자에서 기존 대출의 원금도 합산되는 게 가장 큰 차이점이다.

아파트 집단대출 중 이미 받은 중도금 및 이주비대출은 신DTI의 적용을 받는다. 이 대출의 원리금 상환액은 25년 분할상환을 가정해 계산한다. 다만 내년 1월 이후 신규로 받는 중도금·이주비 대출은 대출 원리금에 포함되지 않는다. 반면 잔금대출은 개별 주택담보대출과 똑같은 방식으로 원리금 상환액을 계산한다.

분모인 소득도 계산법이 달라진다. 소득 인정 기준이 지금보다 훨씬 깐깐해진다. 그동안 주택대출을 신청할 땐 직전 1년치 증빙소득만 따졌으나 내년부터는 직전 2년간 증빙소득을 확인한 뒤 최근 1년간 소득을 반영한다.

소득 종류별로 인정 비율도 차등화한다. 근로소득원천징수영수증, 국세청 소득금액증명원 등 2년치 ‘증빙소득’을 제시하면 100% 소득으로 인정해주지만 인정소득(건강보험료 납부내역 등)은 95%, 신고소득(카드사용액 등)은 90%만 소득으로 인정받는다.

신DTI가 적용되면 다주택자(다대출자)의 대출한도는 지금보다 크게 줄어든다. 정부가 다주택자의 두 번째 신규대출 만기를 15년으로 제한하기로 했기 때문이다. 2억원의 주택대출을 받은 연소득 1억원인 A씨를 가정해보자. 이 사람이 투기지역에서 집을 사기 위해 만기 30년 대출을 신청하면 현재는 4억1100만원(DTI 40%)을 대출받을 수 있다. 하지만 신DTI 시행 이후엔 신규대출에 대해 ‘만기 15년 제한’을 받기 때문에 대출한도는 3억2000만원으로 22%가량 줄어든다.

금융위원회는 신DTI를 도입하면 은행권에서 주택대출 증가율이 0.16%포인트 낮아질 것이라고 예상했다. 대출자의 대출금은 평균 2억5800만원에서 2억2700만원으로 3100만원(12.1%) 줄어들 것으로 분석했다.

이태명/정지은 기자 chihiro@hankyung.com

ADVERTISEMENT

-

1

제너럴 모터스(GM)는 현재 중국에서 생산중인 차세대 뷰익 엔비전 소형 SUV의 생산을 2028년까지 미국 캔자스 공장으로 이전할 계획이다. 이는 중국산 차에 대한 관세 부과를 피하기 위한 것으로 보인다. 트럼프 정...

-

2

美 11월 개인소비지출 0.3%↑연 2.8%…소비 회복력 보여

연방준비제도이사회의 정책 지표로 중요시되는 미국의 11월 개인소비지출(PCE)이 연 2.8%로 견조한 회복력을 보여줬다. 22일(현지시간) 미국 경제분석국(BEA)은 물가상승률을 감안한 개인소비지출(PCE)...

-

3

22일(현지시간) 미국 증시는 전 날에 이어 또 다른 타코(트럼프는 항상 꽁무니를 뺀다는 뜻을 가진 ‘Trump Always Chickens Out’의 약어)거래 분위기와 기술주 강세속에 이틀째...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)