젊은 직장인은 대출 한도 더 늘어난다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

무주택 청년·신혼부부 등 미래소득 더 인정해주기로

물론 기존에도 DTI를 계산할 때 일부 차주에게는 미래소득 증가율을 적용해 소득을 더 인정해주는 장치가 있었다. 다만 대상은 만 40세 미만, 무주택 근로자로 국한했기 때문에 활용도는 별로 높지 않았다. 내년 1월부터 신DTI가 시행되면 나이, 주택 보유 여부에 관계없이 장래예상소득을 반영받을 수 있다. 소득증가율도 고용노동통계가 아니라 금융회사가 직종·업종별로 자율적으로 결정할 수 있게 했다. 미래소득을 인정받으려면 직전 2년간 증빙소득을 제출하고, 10년 만기 비거치식·분할상환 대출을 받아야 한다는 조건을 충족해야 한다.

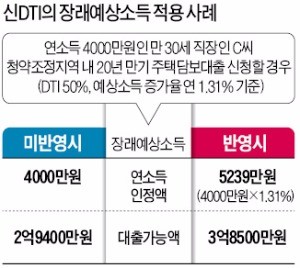

미래소득을 반영하면 대출한도는 어떻게 바뀔까. 연소득 4000만원인 만 30세 직장인이 20년 만기 주택담보대출(청약조정지역)을 받을 경우를 가정해보자. 이 사람의 예상 소득증가비율이 1.31%인 경우 미래소득은 5239만원으로 늘어난다. 미래소득을 반영하지 않을 경우 대출한도는 2억9400만원이지만, 미래소득을 반영하면 대출한도는 3억8500만원으로 늘어난다.

정부는 청년층, 신혼부부에 대해서는 미래소득을 일반 대출자보다 더 많이 인정해주기로 했다. 청년층 기준은 만 40세 미만 무주택 근로자, 신혼부부는 결혼 5년 이내인 경우를 뜻한다. 갓 사회생활을 시작해 현재 소득이 적은 취약계층이란 점을 감안해 소득증가율을 더 높이 반영해 실질적인 대출한도를 늘려주겠다는 방침이다. 청년층과 신혼부부에 대해 소득을 얼마만큼 더 인정해줄지는 은행 스스로 정하도록 했다.

이태명 기자 chihiro@hankyung.com

관련 뉴스

-

1

대표적 겨울 과일인 감귤 가격이 본격적인 출하를 앞두고 역대 최고 수준으로 치솟았다. 재배면적이 줄어든 데다 지난여름 폭염 피해를 봐 생산량이 줄었다.4일 한국농수산식품유통공사(aT)에 따르면 지난 3일 전국 최대 ...

-

2

HS효성이 임진달 HS효성 더클래스 대표를 HS효성첨단소재 사장(사진)에 선임했다. 성낙양 대표와 함께 각자 대표를 맡는다. HS효성은 4일 이 같은 내용의 임원 인사를 실시했다. 지난 7월 계열 분리 및 공식 출범...

-

3

삼성전자가 핵심 시장인 북미와 유럽의 영업·마케팅을 책임지는 사장·부사장급 지역 총괄을 교체했다. 조직에 활기를 불어넣어 프리미엄 스마트폰 시장에서 애플 추격에 속도를 내는 동시에 중국 가전...