얼어붙은 코스피… 삼성전자 반등 기다린다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

미국 반도체주는 다시 뛰는데…

삼성전자 250만원 밑으로

원화 강세로 4분기 실적전망 하향

코스피 5개월 만에 최대폭 하락

PER은 2013년 이후 최저

◆원화 강세에 실적 추정치 하향

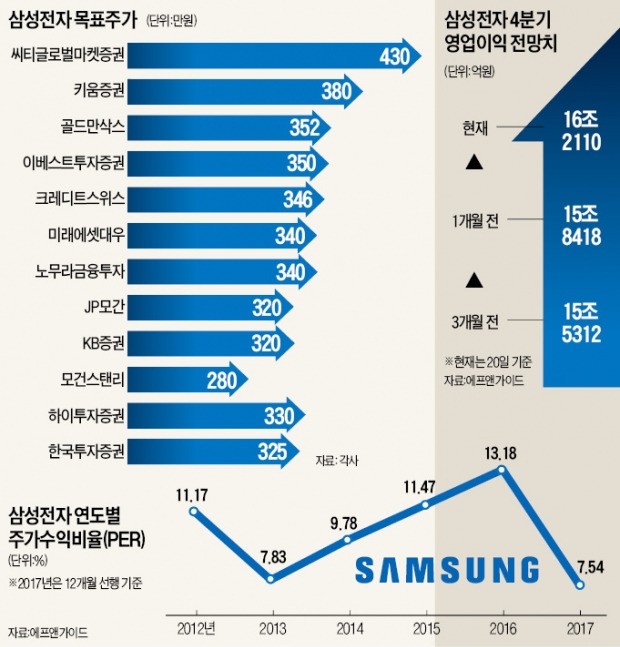

삼성전자는 21일 유가증권시장에서 8만7000원(3.42%) 내린 245만7000원에 마감했다. 삼성전자 종가가 250만원을 밑돈 것은 지난 9월13일(248만1000원) 이후 석 달 만이다. 이 회사 주가는 지난달 1일 286만1000원으로 사상 최고치를 기록한 뒤 14.12% 떨어졌다.

SK하이닉스도 이날 3.87% 하락했다. 이 여파로 코스피지수는 42.54포인트(1.72%) 하락한 2429.83에 마감했다. 지난 7월28일(-1.73%) 이후 5개월 만에 최대 낙폭이다. 윤지호 이베스트투자증권 리서치센터장은 “주도주가 흔들리면 시장 전체의 방향에 물음표가 생길 수밖에 없다”며 “삼성전자가 반등할 때까지 국내 증시는 당분간 흔들릴 수 있다”고 말했다.

전문가들은 IT주의 하락세가 원·달러 환율 하락(원화 가치 상승)과 연관이 깊다고 분석한다. 반도체, 디스플레이 등 주력 IT 수출 제품의 결제는 달러로 이뤄져 환율 하락에 따라 실적 변동성이 커질 수 있다. 무역협회는 원·달러 환율이 10% 하락하면 단기적으로 반도체 업체의 영업이익이 3% 감소하는 것으로 분석했다. 이날 원·달러 환율은 1082원으로 올 들어 약 9.4% 떨어졌다.

하이투자증권은 이날 삼성전자의 목표주가를 340만원에서 330만원으로 낮췄다. 4분기 영업이익은 시장 전망치인 16조2000억원보다 낮은 15조7000억원으로 예상했다. 송명섭 하이투자증권 연구원은 “환율 영향으로 영업이익 전망치를 당초보다 하향 조정했다”고 설명했다.

올해 삼성전자와 SK하이닉스 주가가 각각 36.2%, 72.4% 치솟았기 때문에 연말 차익실현의 집중 타깃이 됐다는 지적도 있다. 모건스탠리, JP모간 등 외국계 증권사가 “내년 반도체 시장이 공급 과잉에 이를 것”이라는 전망을 내놓은 것도 수급에 부정적인 영향을 미쳤다.

◆미국 마이크론 훈풍 기대

증권가에서는 반도체주가 곧 반전에 성공할 것이란 전망이 우세하다. 미국 나스닥시장에서 마이크론테크놀로지가 호실적과 함께 상승세를 타고 있기 때문이다. 마이크론테크놀로지는 20일(현지시간) 31억5700만달러(약 3조4180억원)의 4분기 영업이익을 올렸다고 발표했다. 시장 예상치를 12.6% 웃도는 ‘깜짝 실적’이었다. 이 회사 주가는 지난 13일 이후 9.29% 올랐다. 인텔과 AMD도 최근 반등하고 있다.

마이크론테크놀로지는 세계 D램과 낸드플래시 반도체 시장에서 SK하이닉스와 비슷한 점유율을 갖고 있으면서 국내 업체들보다 약 2주 먼저 실적을 발표해 국내 반도체 업체들의 선행지표로 인식된다.

정창원 노무라금융투자 리서치센터장은 “마이크론의 깜짝 실적은 반도체 경기 호조가 이어지고 있음을 보여줬다”며 “내년에도 D램과 낸드플래시 메모리 가격은 꺾이지 않을 것”이라고 전망했다.

밸류에이션(실적 대비 주가 수준) 매력도 커졌다는 분석이다. 삼성전자의 올해 실적 추정치를 기준으로 한 주가수익비율(PER·주가/주당순이익)은 7.54배로 2013년(7.83배) 이후 가장 낮은 수준이다.

최만수/김동현 기자 bebop@hankyung.com

-

1

'파월 쇼크' 딛고 반등 나설까…"연말 기관 비중 조정 기대" [주간전망]

이번주(23~27일) 코스피 지수가 지난주 미 연방공개시장위원회(FOMC) 충격파를 딛고 반등에 나설지 주목된다. 전문가들은 코스피 밸류에이션(이익 대비 지수 수준)이 현저히 낮은 상태인 데다 연말 기관들의...

!['파월 쇼크' 딛고 반등 나설까…"연말 기관 비중 조정 기대" [주간전망]](https://img.hankyung.com/photo/202412/ZA.38982839.3.jpg)

-

2

"값만 싼 게 아니었네"…칼 빼든 中 가전업체 신제품 '도발' [조아라의 차이나스톡]

중국 대형 가전업체 메이디(Midea) 그룹이 중학개미 최고 인기 종목으로 부상했다. 중국이 침체된 부동산 시장과 내수 소비 심리를 되살리기 위해 칼을 빼들면서 수혜주로 부각되고 있다. 메이디, 올해도 세계...

!["값만 싼 게 아니었네"…칼 빼든 中 가전업체 신제품 '도발' [조아라의 차이나스톡]](https://img.hankyung.com/photo/202412/01.38962571.3.jpg)

-

3

"1억이 3600만원 됐네"…'김연아 화장품' 대박나더니 지금은 [윤현주의 主食이 주식]

색조 및 기능성 화장품 강자토니모리 본사를 가다김승철 대표 취임 첫 인터뷰“미국·일본 등 해외 마케팅 강화공격 영업으로 내년 20% 성장 도전자사주 매입 및 소각·배당 적극 검토5...

!["1억이 3600만원 됐네"…'김연아 화장품' 대박나더니 지금은 [윤현주의 主食이 주식]](https://img.hankyung.com/photo/202402/01.38824620.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)