인터넷 전문은행 케이뱅크(K뱅크)가 연내 아파트담보대출 상품을 내놓고 추가 자본 확충을 하려 했지만 실패했다. 조기에 아파트담보대출을 선보여 경쟁회사인 카카오뱅크를 따라잡는다는 계획에 차질이 빚어질 것으로 보인다.

K뱅크 관계자는 “아파트담보대출을 당초 연내 출시하기로 했지만 내년 1분기로 미뤘다”고 27일 말했다. 이 관계자는 또 “1500억원 규모의 추가 증자도 주주 간 협의가 오래걸려 해를 넘기게 됐다”고 덧붙였다.

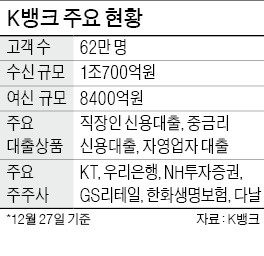

지난 4월 출범한 국내 1호 인터넷 전문은행 K뱅크는 각종 악재로 고전하고 있다. 당장 정부가 가계부채를 관리하기 위해 주택담보대출 규제를 강화하면서 아파트담보대출 출시가 늦어졌다. 정부는 지난 8월 부동산 대책에서 투기지역 등의 주택담보대출 담보인정비율(LTV)을 대폭 강화했고 내년 1월부터는 신(新)총부채상환비율(DTI)도 적용하기로 했다. 은행들은 관련 시스템을 손질해야 하는데 시중은행은 창구 직원의 수작업으로 임시 대응할 수 있지만 인터넷 전문은행은 전산을 다시 개발해야 한다.

K뱅크를 괴롭히는 더 큰 문제는 부족한 자본금이다. 당초 연말까지 대출 규모가 4000억원 정도일 것이란 예상과 달리 8400억원이 나갔다. 대출이 많아지면 건전성을 유지하기 위해 자본금을 늘리거나 대출을 중단해야 한다. K뱅크는 빠른 증자에 실패해 대출을 6월 말 일부 중단할 수밖에 없었다.

K뱅크는 9월 자본금을 1000억원 늘려 개인신용대출을 정상화하고 자영업 대출을 내놓기도 했다. 하지만 카카오뱅크에 ‘맞불’을 놓기엔 역부족이었다. 카카오뱅크는 10월 5000억원을 증자했기 때문이다. K뱅크가 카카오뱅크에 비해 수신이나 대출 모두 4분의 1 수준에 머무는 이유다.

K뱅크는 연말까지 추가 증자를 추진했지만 복잡한 주주구성 때문에 협의에 난항을 겪고 있다. K뱅크의 대주주 KT는 은산분리 규정 때문에 지분율 이상으로 증자에 참여할 수가 없어 기존 주요 주주들이 증자에 동참해야 한다.

자본금 문제를 근본적으로 해소할 수 있는 은산분리 규제 완화도 당분간 어려워 보인다. 더불어민주당이 규제완화에 부정적인 데다 최근 금융행정혁신위원회가 “K뱅크는 은산분리 완화 등에 기대지 말고 자체적으로 발전 방안을 제시하라”고 권고했기 때문이다.