SK케미칼, 대상포진 백신·혈우병 치료제로 비상 준비 완료

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

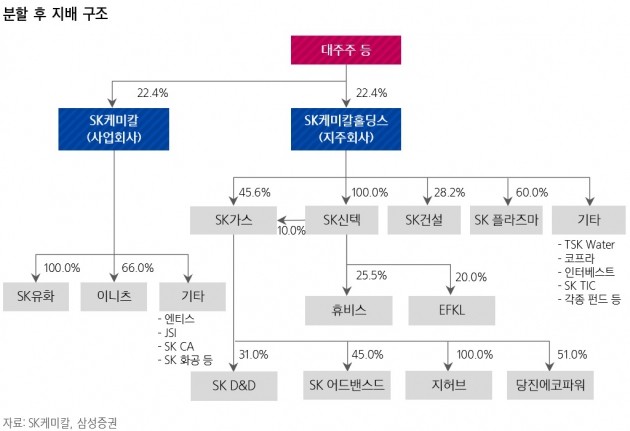

SK케미칼은 지난달 1일자로 지주회사 SK디스커버리와 사업회사 SK케미칼로 인적 분할했다. 양사의 주식은 5일 각각 주식 시장에 재상장했다. 사업회사 SK케미칼은 사업 영역이 그린케미칼과 라이프사이언스로 단순화돼 제약 부문의 가치가 부각될 것이란 전망이다. 제약 부문인 라이프사이언스 사업부는 대상포진 백신 스카이조스터와 혈우병 치료제 앱스틸라의 기여가 기대된다.

스카이조스터 출시 이전 국내 대상포진 백신 시장은 미국 머크(MSD)의 조스터박스가 독점하고 있었다. 스카이조스터는 연 800억원 규모로 추정되는 국내 대상포진 백신 시장에 올해부터 본격 침투할 것으로 예상된다. 업계에서는 스카이조스터의 올해 시장 점유율을 10~20% 정도로 보고 있다.

2009년 임상 단계에서 혈액제제 1위 기업 CSL에 기술수출한 앱스틸라의 로열티도 올해부터 본격적으로 발생한다. 앱스틸라의 세계 판권을 보유한 CSL이 지난해 8월 기존에 판매하던 혈우병 치료제를 바이엘의 헬릭세이트에서 앱스틸라로 교체한다고 밝혔기 때문이다. 헬릭세이트 판권 계약 종료에 따른 것이다. 앱스틸라는 주 3~4회 맞아야 했던 3세대 치료제의 투여횟수를 주 2회로 줄인 4세대 혈우병 치료제다. 3세대 치료제인 헬릭세이트의 매출은 연 4000억원 수준이다.

시장조사기관 데이터모니터는 앱스틸라의 올해 미국 유럽 일본 매출을 3억900만달러(약 3300억원)로 전망하고 있다. 앱스틸라는 2016년 5월 미국을 시작으로 유럽 호주 캐나다 일본 등에서 판매 허가를 받았다. 앱스틸라 판매에 따라 SK케미칼이 수령하는 로열티 비율은 비공개다.

삼성증권은 스카이조스터와 앱스틸라의 판매 본격화로 2018년 SK케미칼 라이프사이언스 사업부의 매출과 영업이익이 각각 3520억원과 179억원을 기록할 것으로 보고 있다. 이는 지난해 예상 실적보다 5%와 60% 증가한 수치다. 내년에도 수두 백신 출시와 독감 백신의 해외 수출 등 긍정적 소식이 기대된다.

지배구조 변화도 SK케미칼에 긍정적

공정거래법상 지주회사 요건 충족을 위해 SK디스커버리는 SK케미칼 지분 20%를 2년 내에 확보해야 한다. 현재 SK디스커버리는 SK케미칼 주식을 한 주도 가지고 있지 않다. 지분 20% 확보 방안으로 유력하게 거론되는 것이 최 부회장 측이 보유한 SK케미칼 주식의 현물 출자다. 최 부회장이 가진 SK케미칼 주식을 SK디스커버리에 출자하고, 대신 SK디스커버리 주식을 받는 것이다.

인적 분할에 따라 최 부회장은 현재 SK디스커버리와 SK케미칼 지분을 각각 18.5%씩 보유하고 있다. 최태원 SK그룹 회장 등 특별관계자를 포함하면 22.4%다. SK디스커버리 입장에서는 대주주 측의 지분을 인수하게 되면 상장 자회사 주식을 20% 이상 보유해야 한다는 지주사 요건을 용이하게 맞출 수 있는 것이다.

현물 출자 결정 시 SK케미칼 기업가치가 SK디스커버리보다 높은 게 최 부회장에게는 좋다. 예를 들어 SK케미칼 1주의 가치가 20만원, SK디스커버리 1주가 10만원이라면 최 부회장은 SK케미칼 주식 41만여주를 출자해 SK디스커버리 주식 82만여주를 받을 수 있다. 더 많은 주식을 확보할수록 최 부회장은 지주사 SK디스커버리에 대한 지배력을 강화하게 된다.

SK케미칼에 앞서 지주회사 전환을 결정한 한미약품 동아제약 종근당 등도 사업회사의 가치가 높아진 시기에 현물 출자를 결정한 바 있다.

업계 관계자는 "지주회사 요건 충족 및 지배력 강화 등을 감안해 기업 총수들이 사업회사의 가치에 많은 관심을 갖는 것이 일반적"이라고 말했다.

한민수 기자 hms@hankyung.com

-

1

미국서 퇴출되면 태국으로…틱톡, 태국 데이터센터에 5조원대 투자

중국 바이트댄스의 동영상 플랫폼 틱톡이 태국에 5조원대 투자를 결정했다.30일 로이터통신과 블룸버그통신에 따르면 태국투자청(BOI)은 틱톡의 38억달러(약 5조4853억원) 규모 데이터 호스팅 서비스 관련 투자를 승...

-

2

오픈AI가 미국 실리콘밸리를 충격에 빠뜨린 중국 인공지능(AI) 스타트업 ‘딥시크’의 자사 데이터 도용 여부에 대한 조사에 착수했다. 딥시크가 자사 AI 모델의 출력 결과를 바탕으로 훈련해 유사...

-

3

"양자내성암호 기술로 임직원 ID 관리"...LG유플러스 '알파키' 출시

LG유플러스는 양자내성암호(PQC) 기술을 활용한 통합 계정관리 솔루션 ‘알파키(Alphakey)’를 정식 출시했다고 30일 발표했다.알파키는 수십 개의 서비스형 소프트웨어(SaaS) 서비스를 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)