"통신, 실적 불확실…5G는 다가 온 현실"-대신

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김회재 대신증권 연구원은 "4분기 3사 합산 영업이익은 7100억원으로 컨센서스를 13% 하회할 전망"이라며 "선택약정 할인율 상향으로 3개월간 500만명의 가입자가 증가하면서 월평균인당매출액(ARPU)이 감소했다"고 설명했다. 연말 단말기 교체 수요가 몰리면서 판매량 및 보조금 증가로 마케팅비용은 증가했다.

실적은 불확실하지만 미래 비전 제시는 주가에 긍정적이라는 평가다.

김 연구원은 "CES, 평창, MWC에서 다양한 5G 비즈니스 모델이 선보일 예정"이라며 "5G 주파수 경매시 최저입찰가격이 낮아지면서 투자에 대한 부담이 완화될 것"이라고 전망했다. 매출 대비 1%p 낮아질 경우 요금인하 정점의 25~38% 회복이 가능하다고 분석했다.

그는 미국의 망중립성 원칙 폐기 결정이 한국의 정책에 직접적인 영향을 끼치는 것도 아니지만, 적어도 제로레이팅 정도는 활성화될 것이라며 최근 정부에서는 제로레이팅 도입은 업계 자율에 맡기겠다는 입장 밝혔다고 전했다.

김 연구원은 "IFRS 15 도입으로 단말기 보조금 및 약정할인을 약정기간 동안 단말매출과 서비스매출에 나눠서 인식한다"며 "펀더멘털에 영향을 주지는 않지만, 단기적으로는 이익을 개선시키는 요인"이라고 했다.

그는 요금 인하 규제에 대해서는 "가계통신비 정책협의회가 2월까지 활동 후 3월 중 결과를 국회에 보고한다"며 "현재 논의 중인 보편요금제는 정부의 과도한 시장 개입과 통신사에 미치는 막대한 실적 감소 영향을 감안하면, 도입이 어려울 것"이라고 판단했다. 다만 그 대안으로 새로운 요금 규제가 등장할 가능성은 여전히 리스크 요인이라고 덧붙였다.

정형석 한경닷컴 기자 chs8790@hankyung.com

-

1

카카오페이 주가가 장 초반 급등하고 있다. 카카오페이가 올해 흑자 전환을 할 것이란 증권가 전망에 긍정적 투자심리가 형성된 것으로 풀이된다. 5일 오전 9시53분 현재 카카오페이는 전 거래일보다 3200원(...

-

2

카카오뱅크, 작년 순익 4401억 사상 최대…전년비 24%↑

카카오뱅크는 지난해 연간 영업이익 6069억원, 당기순이익 4401억원을 기록했다고 5일 공시했다. 이는 전년 동기 대비 각각 26.8%와 24.0% 증가한 사상 최대 실적이다. 지난해 4분기 영업이익과 당기순이익은...

-

3

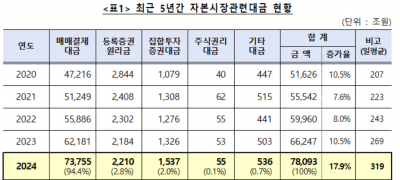

작년 예탁원 통한 자본시장 대금 7경8093조…전년比 17.9% 증가

한국예탁결제원은 지난해 처리된 자본시장 관련 대금이 7경8093조원으로 작년 동기(6경6247조원) 대비 17.9% 증가했다고 5일 밝혔다.자본시장 관련 대금은 자본시장에서 예탁원의 업무수행에 수반돼 처리된 대금을 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)