제약사 R&D비용 회계처리 논란 '재점화'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"R&D비용 자산처리는 정상적"

셀트리온, 도이치뱅크 주장 반박

한미약품 등은 추후 '손실처리'

도이치뱅크는 “셀트리온의 매출 대비 영업이익률(2017년 별도 기준 62.4%)이 높은 것은 연구개발(R&D)에 들어간 돈 대부분을 비용으로 처리하지 않고 자산으로 분류했기 때문”이라며 “이 회사가 다국적 제약사들처럼 개발비의 80%를 비용으로 인식하면 영업이익률이 30% 중반대로 낮아질 것”이라고 주장했다. 이 여파로 이날 코스닥시장에서 셀트리온 주가는 전날보다 3만1500원(9.87%) 떨어진 28만7800원에 마감했다.

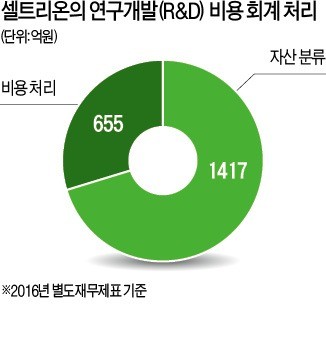

셀트리온은 도이치뱅크의 이 같은 주장에 “바이오시밀러(복제약) 업종 특성을 무시한 왜곡된 분석”이라며 강하게 반박했다. 셀트리온은 2016년 전체 개발비(2072억원) 중 31%인 655억원을 비용으로 잡고 나머지는 무형자산으로 분류했다. 회사 관계자는 “바이오시밀러 개발사가 정부 허가 전 제품 개발비를 자산으로 삼는 것은 회계기준에 근거한 정상적인 처리 방식”이라고 설명했다. 그는 “화이자 등 신약 개발 중심의 다국적 제약사는 바이오시밀러보다 제품의 상업화 가능성이 낮아 개발비를 비용으로 인식하는 것”이라고 했다. 바이로메드 제넥신 등 국내 다른 바이오시밀러 회사도 R&D 비용의 상당 부분을 자산으로 분류하고 있다.

제약사들의 R&D 비용 처리 방식에 대한 논란은 이번이 처음이 아니다. 셀트리온은 2010년대 들어 R&D 비용의 자산화 비중이 지나치게 높다는 지적을 받아 왔다. 한미약품과 보타바이오(현 키테아)는 각각 2016년과 2015년 개발 중인 제품의 상업화 지연 탓에 자산으로 잡아 놓은 R&D 비용을 손실 처리하면서 이익이 크게 감소해 투자자들의 원성을 샀다. 한 증권사 관계자는 “셀트리온의 회계 처리 논란이 얼마나 이어질지에 따라 제약·바이오주의 추가 상승 여부가 결정될 것”이라고 전망했다.

하헌형 기자 hhh@hankyung.com

-

1

오리온, 리가켐 지분만 1조...주가 재평가 받을까 [최만수의 스톡네비게이션]

‘초코파이’로 유명한 오리온은 그동안 증권가에서 국내 대표 식품주로 여겨져왔다. 하지만 지난해 3월 바이오업체 리가켐바이오를 인수하면서 애널리스트들의 셈법이 복잡해졌다. 리가켐바이오의 주가가 급...

![오리온, 리가켐 지분만 1조...주가 재평가 받을까 [최만수의 스톡네비게이션]](https://img.hankyung.com/photo/202501/01.39349204.3.jpg)

-

2

'인플레 진전' 삭제에 월가 뒤집혔는데 파월 "단순 문구 정리" [김현석의 월스트리트나우]

<1월 29일 수요일>월가는 '딥시크 충격'에서는 벗어났습니다. 반도체 장비 업체 ASML의 실적 발표는 '딥시크 충격'으로 AI 확산이 더 빨라질 것이란 기대를 확인시켜 줬습니다. 그러...

!['인플레 진전' 삭제에 월가 뒤집혔는데 파월 "단순 문구 정리" [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202501/01.39354790.3.png)

-

3

금리 동결·딥시크 충격 여진…하락 마감 [뉴욕증시 브리핑]

미국 중앙은행(Fed)이 금리를 동결하기로 결정하자 뉴욕증시가 하락했다. 중국 인공지능(AI) 스타트업 '딥시크' 충격 여진도 여전했다. 29일(현지시간) 뉴욕증권거래소(NYSE)에서 우량주 ...

![금리 동결·딥시크 충격 여진…하락 마감 [뉴욕증시 브리핑]](https://img.hankyung.com/photo/202501/AD.39047324.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)