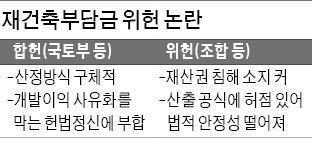

재건축 부담금은 위헌?… 법조계도 견해 엇갈려

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

위헌 측 "산출공식 객관성 부족"

국토부는 토지초과이득세가 헌법불합치로 결정났다는 사실을 누락했다. 헌법불합치는 ‘변형된 위헌 결정’ 중 하나다. 헌재는 당시 결정문에서 “토지초과이득세 일부는 헌법에 위반되고 일부는 헌법에 합치되지 않지만, 당장 무효로 한다면 적잖은 법적 혼란을 초래할 수 있다”고 단순 위헌 결정을 내리지 않은 배경을 밝혔다. 그러면서 조속한 법 개정을 촉구했다.

헌재는 또 “토지초과이득세는 계측의 객관성 보장이 심히 어려운 미실현 이득을 과세 대상으로 삼고 있다”며 “현재와 같이 고율(50%)로 부과할 경우 가공이득 과세가 돼 재산권 침해 우려가 있다”고 지적했다.

국토부는 이 같은 헌재의 입장을 고려해 “법률 자체에 구체적이고 객관적인 부담금 산정 방식을 마련해 위헌 소지를 미연에 방지했다”고 강조했다. 재건축 초과이익부담금은 토지초과이득세와는 달리 누진세다. 초과이득 구간별로 부담이 다르다. 그러나 이는 ‘1인당 부담’이 아니라 ‘1인당 평균이익에 따른 누진 기준’에 불과하다. 1인당 실제 부담액은 조합이 관리처분계획에서 정해야 한다. 구체적이고 객관적인 방식과는 거리가 있다고 전문가들은 지적했다.

부담금 계산을 위한 산식 항목상 따져봐야 할 쟁점도 적지 않다는 게 전문가들 의견이다. 개시 시점 가액을 시세의 70% 수준인 공시가격으로 정하고, 종료 시점 가액을 시세 수준인 일반분양가와 조합원분 감정가 합으로 산출하도록 한 게 대표적이다. 법무법인 K의 K변호사는 “재건축에 따른 시세 상승분을 조합원들이 다 가져가는 것은 헌법 차원에서도 옳지 않다”면서도 “2000년대 이전 토지초과이득세와는 비교가 부적절한 만큼 자체 부과 논리를 더 정밀하게 다듬어야 한다”고 말했다.

세율을 빼면 헌법불합치 결정을 받은 토지초과이득세와 재건축 초과이익부담금의 구조가 비슷해서 더 그렇다.

토지초과이득세는 과세기간 종료일 지가에서 개시일 지가와 당해기간(종료일-개시일) 정상 지가 상승분, 유휴토지 개량비와 자본 지출액을 공제한 금액을 과세표준으로 했다. 재건축 초과이익부담금이 사업 종료 시점 주택가액에서 개시 시점 주택가액과 정상 주택가격 상승분, 각종 개발비용을 뺀 금액을 과세표준으로 한 것과 마찬가지다.

이해성 기자 ihs@hankyung.com

-

1

정부가 ‘철도 지하화’ 사업으로 확보하는 철도 상부 공간과 주변 부지의 원활한 개발을 위해 용적률 완화 등 특례를 확대한다.국토교통부는 ‘철도 지하화 및 철도부지 통합개발에 관한 특별...

-

2

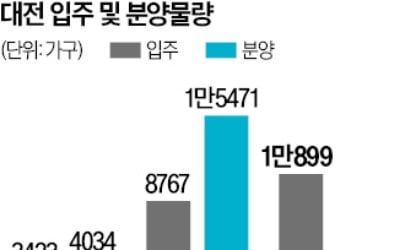

미분양·입주물량 쌓이는데…대전, 올해 2476가구 나온다

올해 대전에서 아파트 2000여 가구가 분양될 예정이다. 미분양과 입주 물량 증가 속에 어떤 청약 성적을 거둘지 관심을 끈다.31일 분양업계에 따르면 올해 대전에서 ‘대전롯데캐슬더퍼스트’(952...

-

3

2월 수도권에서 아파트 8000여 가구가 분양된다. 지하철역과 가까운 대규모 단지가 많은 게 특징이다. 최근 부동산시장은 대출 규제, 정책 불확실성 등으로 거래가 줄어드는 등 전반적으로 위축된 모습이다. 분양시장에서...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)