내 집 마련 성공기(9)

처음부터 전세나 월세를 제쳐놓고 매매를 알아봤던 건 어렸을 때부터 잦은 이사에 지쳤기 때문이었다. 독립하는 김에 내 집을 사서 이사 시기를 나의 필요에 의해 내가 직접 결정하고 싶었다.

결혼을 일 년 정도 앞둔 2015년부터 지금의 와이프와 함께 데이트 코스로 부동산 투어를 시작했다. 와이프와 내가 살던 동네가 구로구, 금천구 쪽이어서 그쪽 주변 아파트 위주로 집을 알아봤다. 나중에 태어날 아기를 부모님께서 돌봐주기로 하셨기 때문에 동네를 떠나는 것은 어려웠다.

다행히 지하철 1호선 구일역 주변은 서울 평균 아파트 시세보다 저렴한 편이었다. 현대 연예인촌, 구일우성, 구로주공, 중앙구로하이츠아파트 등 1980년대 지어진 단지들이 모여있어 재건축에 대한 기대감도 컸다. 언제가 될진 모르지만 구로 철도교통관제센터 이전 얘기도 왕왕 나오고 있어 미래 가치가 크다고 판단했다.

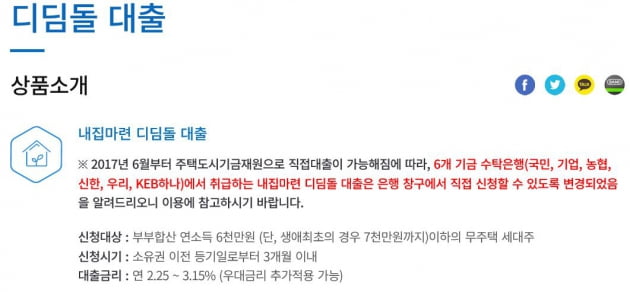

집값은 당시 2억 3700만 원 정도였다. 결혼 자금으로 모아둔 1억 4000만 원이 있었고 나머지 1억 원 정도는 대출로 마련해야 했다. 이자 부담이 적은 ‘내집마련 디딤돌 대출’이라는 상품의 존재는 알고 있었지만, 우리 부부는 자격 기준에 맞지 않는다고 생각해 일찌감치 포기했다. 맞벌이 부부일 경우, 대출 신청인과 배우자의 합산 총 연소득이 연간 7000만 원 이하여야 했기 때문이다.

다른 상품을 알아보던 중 대출 상담원으로부터 뜻밖의 얘기를 들었다. 혼인신고 전이라면 개인 소득 기준으로 신청할 수 있기 때문에 ‘내집마련 디딤돌 대출’이 가능하다는 거였다. 결혼식을 하기 전이라 당연히 혼인신고 전이었다. 지금 생각해도 아주 다행스러운 일이다. 각종 혜택으로부터 배제될 수 있으니 혼인신고 시점도 함부로 정할 게 아니구나 싶었다.

내 집에 살게 된 지도 2년 차에 접어들었다. 비슷한 시기에 결혼한 주변 사람들이 전세 재계약 걱정, 이사 걱정에 시달리는 것을 보니 무리를 해서라도 집을 사길 잘한 것 같다는 생각이 든다. 대출이 많다며 걱정했던 아내도 이제는 그때의 선택이 옳았다고 생각하는 눈치다. 집값도 2년 새 5000만 원 정도 뛰었다.

주변을 봐도 막연히 돈이 너무 많이 들 것 같다는 생각에 집을 살 생각조차 하지 않는 이들이 많다. 하지만 막상 ‘집을 사자’ 결심하고 찾아보니 도움받을 수 있는 제도적 장치가 마련돼 있었다. 관심 지역을 꾸준히 들여다보고 각종 부동산 관련 뉴스를 친근하게 접하는 것이 무엇보다 중요하다는 생각이 든다. 나도 대출받을 때 혼인신고를 한 상태였다면 미리 알아보지 않은 것에 후회가 컸을 것 같다.

이제 와 생각해보니 기왕 집을 살 거였으면 좀 더 큰 집을 살 걸 그랬나 하는 생각도 들긴 한다. 둘이 살기엔 괜찮지만, 아기까지 생각했을 땐 좀 좁은 느낌이 있다. 큰 집으로 옮기려면 이사 비용과 그 간 오른 집값도 부담해야 하니 아쉬운 게 사실이다. 종잣돈 마련을 위해 좋은 투자처를 찾고 있다. 2년 안에 전용면적 88㎡ 아파트로 이사하는 게 목표다.

정리= 이소은 기자 luckysso@hankyung.com

![재건축하면 대박날 줄 알았는데…현장 갈등에 난리 난 동네 [재건축 레이더]](https://img.hankyung.com/photo/202601/99.40086332.3.jpg)