미국 증시 강타한 알고리즘 기반 파생상품… 한국 증시도 우려 목소리

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

업계 VIX 상품 내달 출시 계획

역방향 베팅상품은 재검토

ETF 매도물량 급증에 따른

단기 변동성 확대 경계해야

미국 증시에선 최근 몇 년 동안 변동성에 기반을 둔 ETP가 큰 인기를 끌었다. 이들 상품은 ‘공포지수’로 불리는 시카고옵션거래소(CBOE)의 변동성지수(VIX)를 기초자산으로 한다. VIX가 보통 10~15 사이에 있으면 상당한 수익을 낼 수 있다. ETP는 ETF와 상장지수증권(ETN) 등 특정 지수나 섹터 추종 파생상품을 통칭하는 용어다.

하지만 최근 폭락장에서 VIX가 지난 5일 37, 8일엔 33까지 치솟자 원금 대부분을 잃은 ETN과 ETF가 속출했다. 증권가에서는 글로벌 ETP 자금 규모가 60억달러 수준인 것으로 파악하고 있다.

이중호 KB증권 연구원은 “단순히 VIX를 추종하는 게 아니라 두세 배 레버리지를 활용하는 등 투자자들이 상품 구조를 알기 어렵게 했다”며 “시장 혼란이 가중된 원인”이라고 말했다.

한국 증시에선 이 같은 파생상품이 아직 나오지 않았다. 한국거래소와 미래에셋대우, 삼성증권, NH투자증권, 한국투자증권, KB증권, 신한금융투자 등 6개 증권사는 VIX를 기초자산으로 하는 ETN 상장을 다음달을 목표로 준비 중이다. VIX가 오르면 수익을 얻는 정방향 상품이다.

거래소 관계자는 “미국에서 문제가 생긴 상품은 인버스(역방향) VIX”라며 “변동성이 갑자기 높아지는 것에 대비해 기관의 위험회피(헤지) 수단으로 쓰인다”고 말했다.

거래소는 당초 올 하반기 인버스 VIX를 선보일 계획이었지만 최근 시장 상황과 상품 안정성 등을 고려해 재검토에 들어갔다. 거래소 측은 “투자 보호 장치 등을 더 마련할 수 있을지 살펴보는 등 전반적으로 다시 검토하겠다”고 설명했다.

◆“ETF 매도는 경계해야”

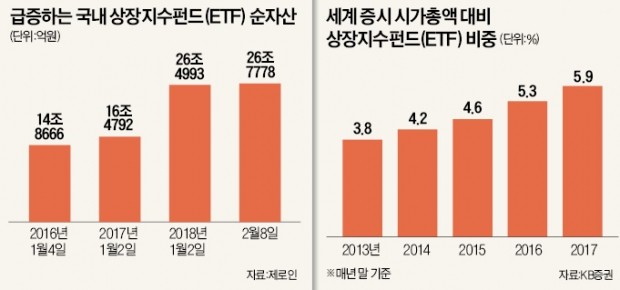

전문가들은 한국 시장에서도 ETF 매도 물량 급증으로 단기 변동성이 높아지는 현상은 경계해야 한다고 지적했다. 지난해 상승장에서는 자금이 유입된 ETF가 주가를 밀어올렸지만 정반대 상황에서는 시장 급락의 ‘촉매제’가 될 가능성이 커서다. 코스피지수가 7일 56.75포인트(2.31%) 급락해 2400선이 무너지는 과정에서 기관투자가 매물이 2013년 9월12일(1조314억원 순매도) 후 가장 많은 7395억원어치가 쏟아져나온 게 대표적이다.

일각에선 한국 시장은 전체 시가총액 대비 ETF 비중이 상대적으로 낮아 큰 영향이 없을 것이라는 반론도 나온다. 대신증권에 따르면 8일 기준으로 미국 스탠더드앤드푸어스(S&P)500 시가총액 대비 ETF 순자산은 15.4% 수준이다. 지난해 같은 날의 12.3%보다 3.1%포인트 높아졌다. 이에 비해 한국 유가증권시장에서는 시총 대비 ETF 순자산 비중이 2.4%에 그치고 있다.

또 다른 파생상품인 주가연계증권(ELS)의 원금손실 가능성은 현 수준에선 높지 않다는 게 증권가의 시각이다. 이 연구원은 “고점 대비 10~15% 하락한 수준이어서 원금 손실을 걱정할 정도는 아니다”고 말했다. ELS는 최장 3년의 투자 기간 기초자산 가격이 한 번이라도 손실구간(통상 판매 시점 대비 40~60% 이하)으로 떨어진 뒤 회복되지 않아야 손실이 난다.

김우섭 기자 duter@hankyung.com

-

1

한화오션, 4년 만에 흑자전환…조선주 에이스로 거듭날까

한화오션이 국내 조선 빅3 중 마지막으로 흑자전환에 성공하며 주가도 ‘불기둥’을 세웠다. 올해 들어 조선업종 주요 종목 중 주가 상승률이 압도적 1등이다. 조선업 호황에 더해 미국 해양방산 시장...

-

2

"딥시크 충격→AI인프라주 주가 하락 과도…저가매수 유효"-메리츠

메리츠증권은 31일 '딥시크 발(發) 충격'으로 해외 주식시장이 출렁인 것과 관련해 "딥시크 충격에 따른 인공지능(AI) 인프라 기업 주가 하락은 과도하다"며 단기 저가 매수 전략으로 대응할 것을 권했...

-

3

"좋다 말았네"…휴장한 사이 분위기 돌변하자 개미들 '벌벌' [종목+]

중국 인공지능(AI) 스타트업 '딥시크'(DeepSeek)발 충격에 동학개미들이 긴장 모드다. 미국의 초대형 인공지능(AI) 프로젝트인 '스타게이트'가 소개되면서 최근 국내 AI 밸류체인...

!["좋다 말았네"…휴장한 사이 분위기 돌변하자 개미들 '벌벌' [종목+]](https://img.hankyung.com/photo/202501/01.39361321.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)