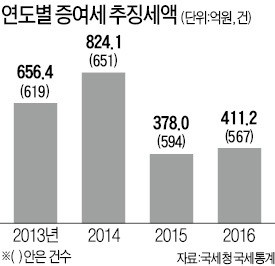

"현금으로 몰래 증여해도 다 걸립니다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

아파트·상가 매입자금 자녀에 현금으로 지원

세금 탈루 행위 등 적발

공직에 있는 60대 남성 A씨는 음식점을 하는 아들에게 상가 건물 취득 자금을 현금으로 몰래 줬다가 적발돼 수억원의 증여세를 추징당했다. 이 아들은 음식점 현금 매출도 빼돌렸다가 수억원의 소득세를 추가로 물게 됐다.

대기업 임원인 60대 남성 B씨는 두 아들에게 서울 서초구 아파트 매입 대금을 몰래 지원하고 일부 자금은 삼촌들이 빌려주는 것으로 위장했다가 역시 증여세 수억원이 부과됐다. 한 기업 사주 C씨는 그 기업 대표로 있는 아들에게 토지 구입 대금 수억원과 은행 담보대출금 이자 수억원을 대신 내주고도 세금을 내지 않다가 덜미가 잡혔다.

대형 로펌 변호사 D씨는 대학병원에서 일하는 딸에게 서울 송파구 아파트를 사주고 수천만원대의 증여세를 신고하지 않았다. 교육공무원으로 일했던 50대 여성 E씨는 소득이 없는 30대 아들의 아파트 담보대출금 수억원을 갚아주고 증여세를 탈루했다.

이들 외에도 △부동산 담보대출을 받아 아들의 상가 취득 자금을 대주고 세금을 탈루한 은행지점장 △아들에게 서울 강남 고급빌라 전세금 수십억원을 주고 증여세 신고를 하지 않은 요양병원장 △다수의 친족에게서 현금을 분할 증여받아 서울 강남구 아파트와 토지를 산 뒤 세금을 포탈한 세무회계전문가 등도 국세청 조사를 피해가지 못했다.

국세청은 당초 이달까지 운영할 계획이던 대기업·대재산가 변칙·상속 증여 검증 태스크포스(TF)를 오는 6월까지 연장하기로 했다.

이상열 기자 mustafa@hankyung.com

-

1

"'1000만원 할인' 역대급 기회왔다"…불티나게 팔린 車

포드코리아의 지난달 국내 판매량이 전년 동월 대비 큰 폭으로 올랐다. 포드코리아의 볼륨 모델인 준대형 스포츠유틸리티차량(SUV) 익스플로러의 판매량이 많이 늘어난 덕분이다. 포드코리아가 지난해 11월 익스플로러 가격을 기존 대비 1000만원가량 낮춘 게 통한 것으로 보인다.9일 한국수입자동차협회·카이즈유데이터연구소 등에 따르면 지난달 포드코리아는 전년 도월 대비 59.8% 늘어난 366대를 팔았다. 판매량으로 BMW·메르세데스-벤츠·렉서스·볼보·포르쉐·도요타 다음인 7위를 기록했다. 국내에서 높은 인지도를 지닌 독일 브랜드 아우디(320대)보다도 많이 팔렸다.포드코리아 판매량이 늘어난 것은 볼륨 모델인 익스플로러가 선전했기 때문이다. 해당 기간 익스플로러는 222대가 팔렸다. 이는 전월 대비 12.7%, 전년 동월 대비로는 170.7% 늘어난 수치다.지난달 익스플로러의 판매량은 같은달 포드코리아 전체 판매량의 약 61% 수준에 달했다. 준대형 픽업트럭 레인저(68대)가 익스플로러 다음으로 많이 팔렸다.익스플로러는 1990년 북미에서 출시돼 35년간 미국에서 가장 많은 누적 판매량을 기록한 모델이다. 한국에서는 1996년 2세대 모델을 시작으로 2019년 6세대까지 수입 준대형 SUV로 패밀리카 시장에서 존재감을 드러냈다.그러나 2018년 국내에서 연 1만1586대를 판매하며 인기의 정점을 찍은 익스플로러는 현대차 팰리세이드 출시 직후인 이듬해(2019년) 판매량이 8737대로 급감하는 굴욕을 겪기도 했다.이러한 상황에 위기의식을 느낀 포드코리아는 부진을 만회하기 위해 지난해 11월 부분 변경 모델인 신형 익스플로러를 출시하고 가격을 낮추는 등 가격 경쟁력 확보에 힘썼다.포

-

2

"한 푼이라도 아끼자"…퇴직금 똘똘하게 받는 비결 [이신규의 절세노트]

퇴직을 앞뒀다면 퇴직금 수령 방법과 운용에 대해 관심이 많을 것이다. 55세 이후 퇴직하는 근로자는 퇴직금을 일시에 현금으로 수령할 수도 있고, 개인형퇴직연금(IRP) 등 퇴직 계좌로 수령한 다음 연금으로 받을 수도 있다. 연금으로 수령하면 당장 퇴직소득세를 내지 않고 받을 때 저율의 연금소득세로 과세한다.이때 연금소득세는 연금 수령 연차에 따라 달리 적용되는데 연금 개시 후 10년차까지는 현금으로 일시 수령 시 내야 할 퇴직소득세의 30%, 11년차부터는 40%를 감면받을 수 있다. 예컨대 일시 수령 시 퇴직소득세를 퇴직금의 10%로 가정해보자. 퇴직자가 일시금 대신 연금으로 나눠 받으면 첫 10년 동안은 연간 수령액에 일시 수령 시의 부담률(10%)에 30%가 할인된 7%를, 11년차부터는 40%가 할인된 6%를 부담한다.여기서 주의해야 할 점은 연차 계산 시 연금 개시만 했다고 실제 수령 연차가 쌓이는 것은 아니고 1년에 한 번이라도 연금을 실제로 받아야 연차에 반영된다는 점이다. 중간에 연금을 수령하지 않았다면 연금 개시일부터 10년이 지났어도 실제 연금 수령 연차는 11년 차에 미달해 40% 감면 혜택을 받을 수 없다.당장 퇴직금을 사용할 계획이 없다면 금융사별로 설정된 연간 최소 연금 금액만 받다가 11년 차부터 본격적으로 수령한다면 퇴직소득세를 최대한 줄일 수 있다.이런 조세 지원은 고령층의 생활 안정을 위해 연금 형태로 퇴직금을 수령하도록 유도하는 취지다. 현행법상 연금 수령 한도 내 인출 시에만 30~40%의 감면을 받을 수 있다. 한도를 초과해서 수령하면 초과분은 연금 외 수령으로 간주해 원래 퇴직소득세율에 따라 과세한다.연금 수령 한도는 연금 수령을 개시한 해에는 연금 개시를

!["한 푼이라도 아끼자"…퇴직금 똘똘하게 받는 비결 [이신규의 절세노트]](https://img.hankyung.com/photo/202502/99.29355649.3.jpg)

-

3

지난해 하반기 국내 주식을 양도한 상장법인 대주주는 이달 28일까지 양도소득세를 신고·납부해야 한다. 세금을 축소하거나 내지 않으면 최대 40%의 가산세가 부과될 수 있다. ○종목당 50억원 이상 보유 시 양도세 대상9일 국세청에 따르면 국내 주식 양도세 납부 대상은 작년 하반기에 주식을 양도한 상장법인 대주주와 장외에서 거래한 상장법인 소액주주, 비상장법인 주주다. 상장법인 대주주는 종목당 50억원 이상 보유하거나 주식 지분율이 유가증권시장 기준 1%(코스닥 2%, 코넥스 4%) 이상인 주주를 의미한다. 장외주식시장(K-OTC)에서 비상장주식을 거래했다면 대주주 여부와 관계없이 양도세 신고 대상이다. 중소·중견기업 주식 지분율이 4% 미만이면서 시총 50억원 미만으로 보유한 소액주주는 제외된다.부과 대상 양도세율은 10~30%다. 보유 주식이 중소기업인지, 주주가 소액주주인지 등에 따라 세율이 달라진다. 중소기업 소액주주는 10% 세율이 적용된다. 중소기업이 아닌 기업 대주주로 1년 미만 보유한 주식을 양도하는 경우 세율은 30%로 올라간다. 납부세액이 1000만원 이상이면 2개월 분납할 수 있다.국세청은 주식 양도세를 계산할 때 대주주 요건이나 세율 적용 등에서 실수하는 경우가 많다고 지적했다. 주식 매매계약 체결일과 결제일을 헷갈리는 사례가 적지 않다.상장 주식은 체결일 기준이 아니라 결제일(T+2일, 한국거래소 영업일) 기준으로 대주주의 주식 보유 현황을 판단한다. 상장주식 매도 계약을 체결하고, 체결일 기준으로 대주주가 아니라고 판단해 주식 잔여분을 양도 후 양도세를 신고하지 않으면 가산세가 추징될 수 있다. 주식 매매계약 체결일 기준으로 대주주가 아니

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)