60조 보험사 주택대출 금리 석달 새 0.21%P 급등

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

가파른 금리 상승세에 차주부담 늘어나

'풍선효과' 전 보험대출도 지난해 190조 육박

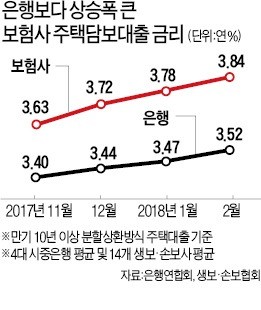

주담대 평균금리가 연 4%를 웃도는 보험사도 속출하고 있다. 현대라이프생명과 흥국화재, 교보생명, 한화손보 등 네 곳의 주담대 평균금리가 연 4%를 넘는다.

흥국생명과 신한생명, NH농협생명 등은 연 4% 진입을 눈앞에 두고 있다. 현재 시중은행에서 주담대 평균금리가 가장 높은 곳은 KEB하나은행으로 연 3.60%다.

한 보험사 관계자는 “금리 인상 기조를 반영해 일제히 지난해 말부터 주담대 금리를 인상하고 있다”고 설명했다. 새 국제회계기준(IFRS17) 도입을 앞두고 재무 압박에 시달리는 보험사들이 가파른 금리 인상을 통해 고객들에게 부담을 전가하고 있다는 지적도 일각에서 제기된다.

보험사의 전체 대출 규모는 190조원에 육박한다. 금융감독원에 따르면 2016년 말 175조6715억원이었으며 지난해 11월까지 7.4% 늘어 188조6200억원으로 증가했다. 생보사가 125조7400억원, 손보사가 62조8800억원이었다.

주담대가 전체의 33.6%인 63조3100억원으로 가장 많고, 보험약관대출이 56조1500억원으로 29.8%를 차지하고 있다. 보험사들이 대출영업에 적극적으로 나선 데다 은행의 대출심사 강화로 상대적으로 문턱이 낮은 보험사 대출에 몰린 ‘풍선효과’가 복합적으로 작용한 것으로 분석된다. 보험업계 관계자는 “월간 증가 추이 등을 감안하면 지난해 말 기준으로 190조원에 이르렀을 것”이라고 추정했다.

전문가들은 최근 금리 인상 기조가 계속되는 상황에서 보험사 대출 규모의 가파른 증가는 자칫 차주와 보험사의 동시 부실로 이어질 수 있다고 우려했다. 특히 가입자가 낸 보험료(해지환급금)를 담보로 돈을 빌려쓰는 보험계약대출의 과도한 증가는 가계 부실로 이어질 수 있다는 경고가 나온다.

보험계약대출은 신용등급에 상관없이 신청 즉시 이용이 가능하지만 은행에 비해 금리가 훨씬 높고, 다중채무자의 이용이 많다. 이석호 금융연구원 연구위원은 “금리 인상 가속화로 대출 건전성이 악화할 우려가 있어 지속적인 모니터링이 필요하다”고 강조했다.

강경민 기자 kkm1026@hankyung.com

-

1

전세계 자동차 시장 '톱 3'의 판매 격차가 좁혀졌다. 1·2위인 도요타자동차그룹과 폭스바겐그룹의 판매량이 감소한 것에 비해 현대차그룹이 선방하면서다. 30일 니혼게이자이신문에 따...

-

2

일본 ‘콘텐츠 왕국’ 소니그룹 최고경영자(CEO)가 7년 만에 바뀐다. 요시다 겐이치로 회장 겸 CEO(65)는 4월부터 회장직만 맡고, 도토키 히로키 사장(60)이 CEO를 겸임하기로...

-

3

"한국서 일절 하지 않더니 왜 이래?"…테무, 돌변한 이유가

중국 e커머스 테무가 그동안 일절 하지 않았던 키워드 광고와 한국 내 셀러(판매자) 모집 등을&nb...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)