최근 서울 마포구에 아파트를 구입한 직장인 L씨는 주택담보대출을 받기 위해 한 은행 영업점을 찾았다. 은행 담당직원이 L씨의 신용등급과 연간 소득 등을 조회해 산출한 혼합형(5년 고정금리, 이후 변동금리) 주택담보대출 금리는 연 3.7%. 당초 예상보다 대출금리가 높아 고민하던 L씨에게 해당 직원은 A은행 적금에 가입하고 계열사 카드를 발급받으면 0.2%포인트의 우대금리를 적용받을 수 있다고 말했다. A씨는 내키지 않았지만 대출금리를 낮추기 위해 할 수 없이 적금을 들고 카드를 발급받았다.

지난해 말부터 국내외 시중금리 상승 여파로 은행권의 주택담보대출 금리가 빠르게 상승하고 있다. 이런 와중에 은행들이 대출금리 인하를 미끼로 소비자에게 적금 가입 및 카드 발급 등을 사실상 강요하는 ‘끼워팔기’가 기승을 부리고 있다는 지적이 나온다.

신한·국민·우리·KEB하나·농협 등 국내 주요 은행은 일선 영업현장에서 소비자들에게 주택담보대출을 내줄 때 최대 0.3%포인트 상당의 우대금리를 제공하고 있다. 대신 적금 가입이나 계좌이체 및 계열사 카드를 발급받는 조건이다. 더욱이 은행들은 대출 기간에 적금 가입금액이나 카드 사용액수가 매달 일정 규모를 충족해야 한다는 조건까지 내걸고 있다. 소비자들이 대출 기간에 한 번이라도 이런 조건을 충족하지 못하면 제공했던 우대금리 혜택을 받을 수 없다는 것이 은행 관계자의 설명이다.

소비자들은 은행의 이 같은 ‘끼워팔기’ 관행에 불만을 터뜨리고 있다. 최근 주택담보대출을 받은 K씨는 “은행에서 특정 금융상품에 가입하지 않으면 우대금리를 적용받을 수 없다고 했다”며 “금리가 계속 오르는 상황이어서 어쩔 수 없이 상품에 가입할 수밖에 없었다”고 토로했다. 국내 5대 은행의 분할상환방식 주택담보대출 평균금리는 한국은행이 기준금리를 인상하기 직전 달인 지난해 10월 연 3.42%에서 지난달 연 3.54%로, 넉 달 새 12bp(1bp=0.01%포인트) 올랐다.

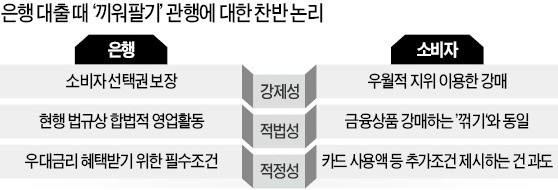

4억원의 혼합형(5년 고정금리, 이후 변동금리) 주택담보대출을 받는다고 가정할 때 적금 가입이나 카드 발급을 통해 최대 0.3%포인트의 우대금리를 적용받으면 5년간 3728만원의 이자를 절약할 수 있다. 대출자들이 어쩔 수 없이 금융상품에 가입하는 이유다. 금융소비자 단체들도 은행이 우월적 지위를 이용해 반강제적인 대출 영업을 하고 있다고 지적한다.

이에 대해 은행들은 합법적인 영업활동이라고 항변한다. 대출자에게 돈을 빌려주는 조건으로 금융상품을 강매하는 ‘꺾기’와 달리 ‘끼워팔기’는 소비자의 선택권이 보장된다는 것이 은행의 설명이다. 한 시중은행 관계자는 “금융상품 가입을 원하지 않는 고객들은 우대금리 적용만 받지 못할 뿐 대출받는 것에는 전혀 문제가 없다”고 말했다. 은행법 시행령과 감독규정상 규제 대상인 ‘꺾기’와 달리 ‘끼워팔기’는 별다른 제재 조항이 없다. 이뿐만 아니라 다른 상품시장에서도 이뤄지는 ‘묶음·결합상품 할인’ 등의 판매 방식과 다를 것이 없다는 것이 은행들의 설명이다.

금융당국도 은행들의 끼워팔기 관행을 무작정 제재할 수는 없다는 반응이다. 금융감독원은 지난해 말부터 은행들의 ‘대출 끼워팔기’ 과정에서 우대금리 산정요건을 소비자에게 명확히 설명하고 있는지 등에 대한 현장지도를 하고 있다.