'꽃길'만 걷던 정유·화학, 비포장도로 진입하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

中은 파라자일렌 설비 늘려

공급과잉에 수익성 악화 우려

에틸렌은 플라스틱과 비닐 같은 석유화학 제품의 기초 원료로 쓰여 ‘석유화학의 쌀’로 불린다. 최근 세계적인 경기 회복세로 유화 제품 수요가 늘면서 에틸렌 수요도 덩달아 증가하고 있다. LG화학과 롯데케미칼이 지난해 3조원 가까운 사상 최대 영업이익을 낸 배경이다.

업계에서는 미국 업체의 증산으로 공급 과잉이 불거질 것이라는 우려와 아시아 시장에 미치는 영향은 제한적일 것이란 전망이 엇갈리고 있다. 국내 업체들은 석유제품인 나프타를 분해해 에틸렌을 생산하는 나프타크래커(NCC) 방식을 채택하고 있다. 미국은 셰일가스에서 에틸렌을 뽑아내는 ECC 방식을 주로 쓴다. 배럴당 60달러 수준의 현재 유가에서는 국내 업체에 유리한 구조다. 하지만 최근 국제 유가 변동폭이 커지고 있어 낙관할 수만은 없는 상황이다.

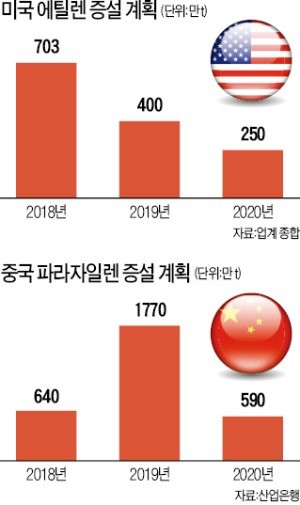

중국발(發) 파라자일렌 증설은 국내 정유사들에 커다란 위협이 될 것으로 전망된다. 저장석화와 중국해양석유공사 등 중국 업체들은 올해 640만t을 시작으로 2020년까지 3000만t에 달하는 파라자일렌 신·증설에 나선다. 국내 업체들의 수출 비중이 90%를 웃돌던 중국이 파라자일렌을 자체 생산하면 수출 판로가 막힐 공산이 크다.

나프타를 분해해 만드는 파라자일렌은 합성섬유(폴리에스테르)의 기초 원료로 쓰인다. 전 세계 합성섬유 생산량의 70%를 차지하는 중국은 파라자일렌 최대 수입국이다. 산업은행은 중국이 파라자일렌 자급능력을 갖추게 되는 2019년엔 한국의 수출량이 7만t으로 올해(514만t)보다 98% 급감할 것으로 내다봤다. 장링 산업은행 중국리서치팀 연구원은 “중국은 2020년 이후 파라자일렌 생산능력이 4400만t으로 내수 소비량(2850만t)을 크게 웃돌 것”이라며 “국내 정유·화학업계는 수출시장 다변화와 생산량 조정을 통해 공급 과잉에 선제적으로 대처해야 한다”고 지적했다.

김보형 기자 kph21c@hankyung.com

-

1

지난 3일 윤석열 대통령의 비상계엄 선포 소식이 해외 금융시장에 전파되면서 한국물 채권 발행 시장이 출렁였다. 하지만 국내 금융회사 해외 지점의 한국물 발행이 원활하게 소화되는 등 시장 변동성은 크지 않은 것으로 파...

-

2

시중은행 '대출 문턱' 높여 우대금리 폐지·대환대출 중단

주요 시중은행들이 연말을 앞두고 대출 문턱을 높이고 있다. 대출 우대금리를 폐지하는 한편 대환 목적의 가계대출 판매를 전면 중단하는 은행도 늘고 있다. 가계대출 증가세를 억제하기 위한 조치다.우리은행은 지난 3일 홈...

-

3

12년만에 처음…한은 '임시 금통위' 막전막후 [강진규의 BOK워치]

지난 3일 밤 비상 계엄이 선포된 후 이창용 한국은행 총재는 서울 은행회관에서 최상목 부총리 겸 기획재정부 장관, 김병환 금융위원장, 이복현 금융감독원장과 'F4' 회의로 불리는 긴급 거시경제&midd...

![12년만에 처음…한은 '임시 금통위' 막전막후 [강진규의 BOK워치]](https://img.hankyung.com/photo/202412/01.38840853.3.png)