1분기 실적 시즌… IT·화학·건설株 기대 커진다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

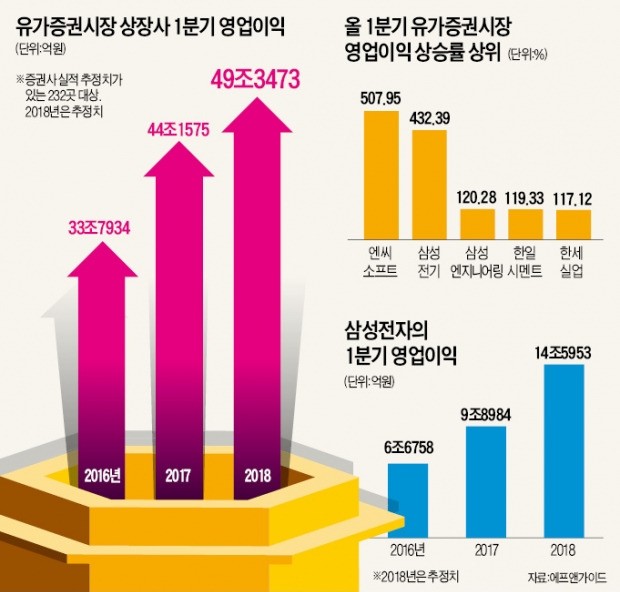

상장사 232곳 예상 실적 분석

영업익 49.3兆…11.7% 늘어

삼성전자 제외 땐 1.44% 증가

삼성ENG·롯데정밀 등 관심

2일 금융정보업체 에프앤가이드에 따르면 실적 추정치가 있는 유가증권시장 232개 상장사의 1분기 영업이익은 49조3473억원에 이른 것으로 추정됐다. 지난해 1분기의 영업이익(44조1575억원)보다 11.75% 큰 규모다. 이 추정치대로라면 기존 분기별 사상 최고치였던 지난해 3분기(48조402억원)보다 2.72% 늘어난 것이다. 이창목 NH투자증권 리서치센터장은 “계절적 요인으로 지난해 4분기 잠시 주춤했던 상장사들의 영업이익이 수출 호조로 다시 증가하고 있다”며 “2분기에도 사상 최고치 경신을 이어갈 것”이라고 전망했다.

상장사 영업이익이 최고치를 거듭 경신하는 가운데 삼성전자 등 시가총액 상위 종목에 대한 의존도는 높아지고 있다. 에프앤가이드에 따르면 삼성전자를 제외한 상장사들의 1분기 영업이익은 34조7520억원으로 전년(34조2591억원)보다 1.44% 늘어나는 데 그친 것으로 추정된다.

◆계속되는 반도체 랠리

‘반도체 투톱’인 삼성전자와 SK하이닉스는 지난해에 이어 올해도 실적 개선을 주도할 종목으로 꼽힌다. 증권업계는 삼성전자의 1분기 영업이익이 14조5953억원에 달한 것으로 보고 있다. SK하이닉스의 영업이익도 4조3620억원을 기록한 것으로 추정했다. 유가증권시장에서 차지하는 두 회사의 영업이익 비중은 지난해 1분기 28.00%에서 올해 38.42%로 커졌을 것이란 예상이다.

특히 반도체 비수기로 분류되는 1분기에도 두 기업 영업이익 합계가 19조원에 육박한 것으로 추정되면서 반도체 슈퍼사이클에 대한 기대도 커지고 있다. 기존 스마트폰 등 모바일 D램 중심에서 서버용 D램으로 시장이 옮겨가면서 수요가 견조하게 유지되고 있다는 게 증권업계 분석이다. 시장조사업체 IHS에 따르면 세계 D램 시장에서 서버용 비중은 2008년 14%에서 지난해 28%로 두 배로 늘었다. 김영우 SK증권 연구원은 “글로벌 업체들의 데이터센터 증설로 메모리 반도체 수요가 증가하고 있다”며 “하반기에도 공급 부족 현상이 지속될 것”이라고 전망했다.

증권업계는 정보기술(IT)주와 건설주, 화학주 등 경기민감주의 영업이익 증가폭이 상대적으로 커진 것으로 예상했다. 삼성전기(영업이익 증가율 432.39%), 삼성엔지니어링(120.28%), 한일시멘트(119.33%), 롯데정밀화학(97.44%) 등이 대표적이다.

◆지수 반등 가능할까

지난해 1분기 영업손실을 냈던 삼성SDI와 하이트진로는 1분기에 흑자로 돌아선 것으로 예상된다. 삼성SDI는 전기차용 배터리와 에너지저장장치(ESS)용 배터리 수요가 늘면서 올해 1분기 720억원의 영업이익을 기록한 것으로 추정됐다.

전문가들은 당분간 실적에 따른 종목별 장세가 이어질 것이라고 내다봤다. 이에 따라 실적 개선으로 밸류에이션(실적 대비 주가 수준) 매력이 높아진 저평가주에 투자할 만하다고 조언했다. 올 1분기 영업이익이 전년 동기 대비 증가한 종목 중 주가순자산비율(PBR: 주가/주당순자산)이 낮은 삼천리(0.34배), 기업은행(0.49배), 한국가스공사(0.52배) 등을 대표적으로 꼽았다.

역대 최대 규모의 상장사 영업이익이 예상되면서 코스피지수 상승 기대도 커지고 있다. 오현석 삼성증권 투자전략센터장은 “미·중 간 무역전쟁 등 외부적 요인으로 지수가 하락했다”며 “IT, 바이오 등 시가총액 상위 종목의 실적이 전망치에 부합하면 지수 반등도 가능할 것”이라고 말했다.

강영연 기자 yykang@hankyung.com

-

1

"엔비디아 저가매수 기회"…설연휴 美 반도체주 사들인 서학개미

설 연휴에도 서학개미들은 잠들지 못했다. 중국 인공지능(AI) 스타트업 '딥시크'가 뉴욕증시를 뒤흔들었기 때문이다. 국내 투자자들은 엔비디아를 비롯한 미국 반도체 주가가 급락하자 저가 매수에 나섰다.&...

-

2

3.9조나 쓸어담았다…'237% 폭등' 벼락부자 된 서학개미

한국 개인투자자가 주요 해외 종목의 ‘큰손’으로 떠올랐다. 지난해 세 배 이상 급등한 미국 양자컴퓨터 관련주의 한국인 보유 비중이 두 자릿수에 달하는 게 대표적 예다. 다만 서학개미가 중소형주와...

-

3

헤알화 가치가 작년에만 30% 가까이 급락해 국내 투자자에게 큰 손실을 준 브라질 국채에 매수세가 몰리고 있다. 브라질 중앙은행(BCB)의 금리 인상 전망이 국채 금리에 충분히 반영된 만큼 피벗(통화정책 전환) 현실...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)