KEB하나은행 개인연금펀드 시장서 두각

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2년전 연금사업본부 신설

他은행 앞서 시장 확대 대비

"올해 TDF 판매확대… 연금전문은행 될 것"

지

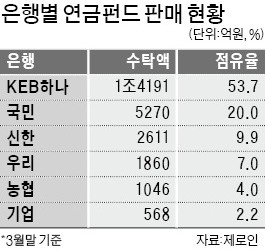

KEB하나은행 관계자는 “다른 은행들이 원리금 보장형 상품 위주로 연금펀드를 판매했지만 KEB하나은행은 다양한 연금펀드를 소비자들에게 제시한 것도 차이점 중 하나”라고 설명했다.

최근 들어 KEB하나은행이 주력 상품으로 꼽고 있는 TDF는 다른 은행의 벤치마킹 대상 판매상품이 되고 있다. TDF는 미국 등 선진국에선 이미 보편화된 연금상품으로 가입자 연령이 젊을 때는 주식 비중을 높여 운용하다가 은퇴시점이 가까워질수록 채권 등 안전자산 비중을 확대해 가는 방식으로 운용된다. 국내에선 삼성자산운용이 2016년 처음으로 ‘한국형 TDF’를 선보였다.

TDF 운용 규모는 2016년 말 672억원에서 작년 말 7424억원, 지난 26일 현재 9474억원으로 급성장했다. 이 중 절반가량(4272억원)은 삼성자산운용에서 운용하고 있으며, 7개 삼성TDF의 최근 1년(26일 기준) 수익률은 2.41~8.21%에 이른다.

은행들이 판매한 TDF는 2681억원이며 이 중 1250억원어치를 KEB하나은행에서 판매했다. KEB하나은행 관계자는 “연금상품은 장기투자상품이라 지속적인 수익률 관리가 필요한데 대부분 한 번 가입하면 재조정(리밸런싱)은커녕 운용 성과도 제대로 확인하지 않는다”며 “이런 현황과 연령대를 감안해 운용 자산을 조절하는 TDF를 적극 추천하고 있다”고 전했다.

안상미 기자 saramin@hankyung.com

-

1

"13월의 월급 챙겨라"…남은 두 달 '이것' 모르면 낭패 본다

국세청은 ‘13월의 월급’이라고 불리는 연말정산 금액을 미리 계산할 수 있는 서비스를 15일부터 제공하고 있다. 연말정산 시즌을 앞두고 올해 9월까지의 지출 현황 등을 잘 살펴 효과적인 절세 전...

-

2

"지금이 매수 타이밍" 박진영 원망했는데…'반전 결과' [연계소문]

JYP엔터테인먼트가 올 3분기 주요 엔터 4사 중 유일하게 승자의 미소를 지었다. 하이브, SM엔터테인먼트, YG엔터테인먼트 모두 영업이익이 꺾인 가운데 홀로 '어닝 서프라이즈'를 기록하며 활기차게 4...

!["지금이 매수 타이밍" 박진영 원망했는데…'반전 결과' [연계소문]](https://img.hankyung.com/photo/202411/03.38498661.3.jpg)

-

3

"여보, 우리도 돈 좀 벌어볼까"…뭉칫돈 싸들고 은행 간 이유

제47대 미국 대통령 선거에서 공화당 도널드 트럼프 후보가 당선되면서 원·달러 환율이 급등하고 있다. 트럼프 당선인의 자국 우선주의 공약이 현실화하면 달러 가치가 더 높아질 것이란 전망 속에 원&midd...