삼성바이오, 회계 변경과 상관없이 상장 요건 충족… "특혜 없었다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

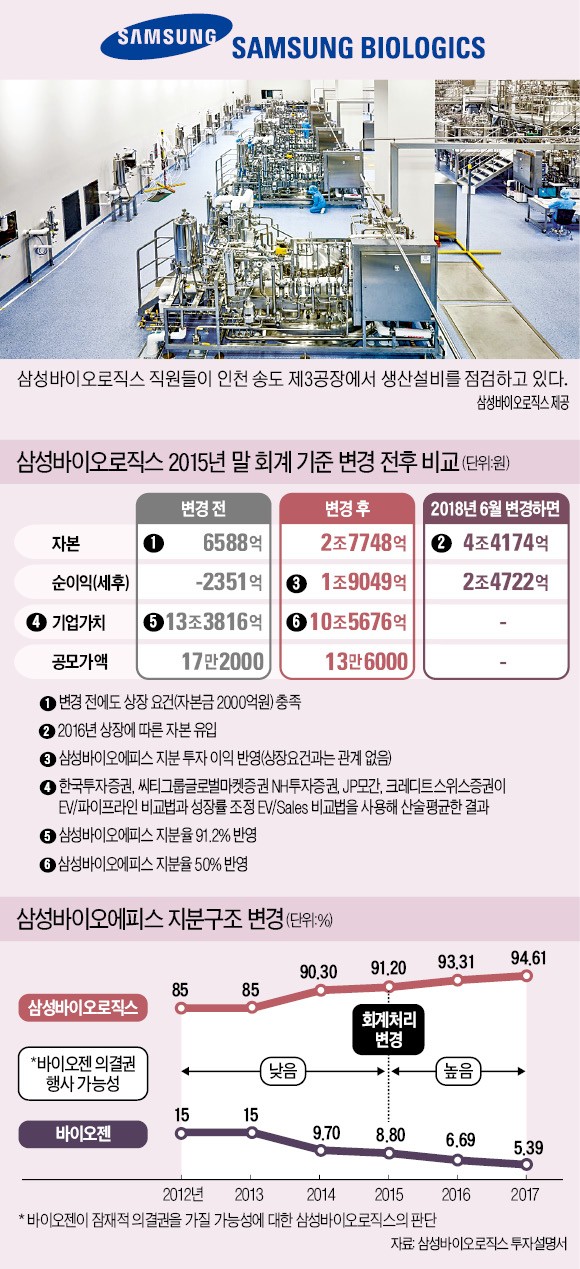

삼성바이오로직스가 ‘사기꾼 기업’이라는 오명을 얻게 된 배경은 2351억원의 적자를 내던 회사가 회계 변경으로 한순간에 마법처럼 1조9049억원의 순이익을 내는 회사로 둔갑했다는 데 있다. 삼성바이오로직스가 바이오젠과 합작 설립한 삼성바이오에피스를 종속회사로 분류하다가 2015년 말부터 관계회사로 분류하면서 빚어진 일이다. 국제회계기준(IFRS)에 따라 종속회사가 관계회사로 바뀌면 투자 금액을 장부상 가치가 아니라 시장 가격으로 환산한 기업가치로 기록할 수 있다. 그러나 이렇게 반영된 순이익은 회계상 숫자일 뿐 상장 요건과는 무관하다. 2015년 말 삼성바이오로직스의 자본은 6588억원으로 자본금 2000억원, 시가총액 6000억원인 유가증권시장 상장 요건을 충족했다. 심상정 정의당 국회의원이 “4년간 누적 결손금이 5000억원에 달하는, 자본잠식기업인 삼성바이오로직스가 회계 변경으로 상장 특혜를 받았다”고 한 주장이 성립하지 않는다.

삼성바이오로직스는 미국 나스닥 상장을 고려하다 국내 상장으로 방향을 선회했다. 미국은 상장 추진 회사 규모에 따라 글로벌 셀렉트 마켓, 글로벌 마켓, 캐피털 마켓 등 세 가지 시장으로 세분화된다. 삼성바이오로직스는 이들 세 가지 시장의 상장 요건을 모두 갖췄기 때문에 국내 상장에도 무리가 없다는 게 업계의 분석이다.

(2) 콜옵션 대비해 회계 변경 기업가치 3조·순익 6000억원 되레 손해

삼성바이오로직스가 2015년 말 회계 기준을 변경한 이유는 이 시기에 바이오젠이 콜옵션 행사 의사를 알려왔기 때문이다. 바이오젠이 콜옵션을 행사하면 삼성바이오에피스의 지배력을 상실하기 때문에 반드시 관계회사로 회계 처리를 변경해야 한다.

국내 회계법인과 컨설팅회사들도 삼성바이오로직스에 회계 변경을 권고했다. 외부감사를 맡았던 삼정회계법인은 삼성바이오에피스를 관계회사로 변경하지 않을 경우 ‘적정 의견’을 낼 수 없다고 통보한 것으로 알려졌다. 이렇게 되면 상장이 불가능할 수 있었다.

삼성바이오로직스는 2015년 말 삼성바이오에피스가 첫 번째 바이오시밀러를 국내에서 승인받으면서 기업가치가 높아졌다는 점도 변경 사유로 제시하고 있다. 콜옵션의 기초 자산인 삼성바이오에피스의 평가액이 행사가격인 투자 원금과 누적 이자 합계보다 커져 바이오젠이 콜옵션 행사로 경제적 이익을 얻을 수 있게 됐기 때문이다. 제품 개발 성공 확률이 낮은 바이오산업 특성상 제품 승인은 기업가치에 미치는 영향이 크다. 2015년 말 기준으로 바이오젠의 현금성 자산 보유액이 13억800만달러(약 1조5000억원)로 옵션행사에 필요한 현금 부담능력이 충분하다는 점도 고려됐다.

바이오젠이 콜옵션을 행사하면 이사회는 동수로 변경되고 삼성바이오로직스의 단독 의사 결정이 어려워진다. 두 회사의 주주 간 약정에 따라 경영권 행사를 위해선 52%의 주총 의결권을 보유해야 한다는 조항도 경영권이 상실될 수 있다는 근거로 작용했다.

(3) 물산-모직 합병에 영향줬나 합병 비율 산정 완료 후 회계 변경

삼성바이오로직스 상장 당시 국내 회계법인들이 산정한 이 회사의 기업가치는 삼성바이오에피스의 지분을 50% 반영한 10조5676억원이었다. 삼성바이오에피스 지분을 92.6% 보유하고 있었음에도 바이오젠의 콜옵션 가능성에 대비해 산정한 것이다. 회계 처리를 변경하지 않았다면 삼성바이오로직스의 기업가치는 13조4000억원으로 약 3조원 늘어나게 된다. 이렇게 되면 공모가격도 주당 13만6000원에서 17만2000원으로 높아진다.

삼성바이오로직스가 금감원의 지적대로 바이오젠이 콜옵션 행사를 통보한 오는 6월 회계 방식을 변경하게 되면 오히려 순이익은 6000억원 더 늘어난다. 삼성바이오에피스의 가치가 증가한 데다 상장에 따른 자본 유입 등으로 2조4722억원의 순이익을 기록한다는 계산이 나온다. 윤호열 삼성바이오로직스 상무는 “상장 이후 회계 처리를 변경하게 될 경우 위험이 크기 때문에 투자자 보호를 위해 보수적으로 미리 회계 기준을 바꾼 것”이라며 “공교롭게 2015년이라는 시점과 맞물려 여러 가지 사실과 다른 의혹이 제기돼 안타깝다”고 말했다.

남은 쟁점은 경영권 승계와 관련한 의혹이다. 삼성물산과 제일모직의 합병 비율은 2015년 5월 결정됐고 삼성바이오로직스의 회계 처리 변경은 2015년 말 이뤄졌다. 이미 합병 비율 산정이 완료된 상황이어서 영향을 미칠 수 없었다는 게 회사 측의 주장이다. 삼성바이오로직스가 상장을 밝힌 시기는 다음해인 2016년 4월로 약 1년 뒤다. 삼성바이오로직스 관계자는 “회사 가치를 부풀리고자 했다면 회계 변경 시점이 늦을수록 유리하기 때문에 2015년 말에 변경할 이유가 없다”고 말했다.

전예진 기자 ace@hankyung.com

-

1

'AI 기능' 강조한 갤럭시S25, 한국어→영어 번역해 봤더니 [영상]

삼성전자가 공개한 신형 갤럭시S25 시리즈의 AI 에이전트(인공지능 비서) 기능에서 영어 등 외국어를 한국어로 번역할 수는 있지만 반대로는 작동되지 않았다. 사용자에게 개인화된 AI 경험을 제공하는 등 AI 추천 기...

!['AI 기능' 강조한 갤럭시S25, 한국어→영어 번역해 봤더니 [영상]](https://img.hankyung.com/photo/202501/01.39306950.3.gif)

-

2

"온몸이 욱신욱신"…'명절증후군' 피해가려면 [건강!톡]

27일이 임시공휴일로 지정되면서 올해 설 명절 연휴가 6일로 늘었다. 긴 연휴가 끝난 뒤에는 명절 전후로 나타나는 신체적, 정신적 증상인 '명절증후군'을 겪거나 일상생활로 돌아오기 어려워 하는 사람들이...

!["온몸이 욱신욱신"…'명절증후군' 피해가려면 [건강!톡]](https://img.hankyung.com/photo/202501/01.39312555.3.jpg)

-

3

아이폰 로봇부터 전기차까지…거침없는 '폭스콘의 질주' [강경주의 IT카페]

애플 아이폰의 최대 위탁 제조사인 대만 폭스콘(훙하이정밀공업)의 광폭 행보가 심상치 않다. 중국 최대 로봇 기업 유비...

![아이폰 로봇부터 전기차까지…거침없는 '폭스콘의 질주' [강경주의 IT카페]](https://img.hankyung.com/photo/202501/01.39318712.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)