창구서 예·적금 가입하면 인터넷 가입 때보다 금리 낮아

은행들, 수수료 감면·면제 등 고령층 위한 서비스 고심

노년층이 디지털금융에서 소외되면서 적잖은 경제적 피해를 보고 있다. 인터넷뱅킹과 모바일뱅킹을 사용하지 못해 창구를 이용하는 노년층은 디지털금융을 이용하는 젊은 층에 비해 수수료와 대출이자를 더 많이 내고 있다.

100만원을 다른 은행으로 송금하는 경우 은행들은 창구 이용자에게 대개 2000원의 수수료를 받는다. 인터넷이나 모바일로 100만원을 송금하면 수수료가 500원에 그친다. 디지털기기를 사용하지 못하면 대출이자도 더 내야 한다. 은행에 주택을 담보로 맡기고 돈을 빌려 쓸 때 창구에서 처리하면 디지털로 처리하는 것에 비해 연 0.1~0.2%포인트의 금리를 더 내야 한다. 2억원을 빌리면 연간 최대 40만원의 이자를 더 내야 한다.

노년층이 디지털금융에 익숙하지 않아 피해를 입는 것은 수수료나 대출뿐이 아니다. 디지털기기를 쓰지 않고 창구에서 예·적금을 가입하면 이자도 적게 받는다.

우리은행이 판매 중인 ‘운수대통예금’을 영업점에서 가입하면 연 1.8%의 금리를 적용받는다. 인터넷뱅킹이나 모바일뱅킹으로 가입하면 연 2.1%가 적용된다. 다른 은행도 마찬가지다. 창구에서 예·적금에 가입하면 0.2~0.3%포인트의 금리를 손해본다. 1억원을 예금하는 경우 연간 이자 20만~30만원을 적게 받는다.

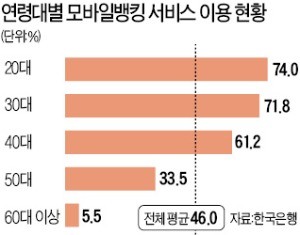

이 같은 디지털금융 소외 문제는 60대 이상 노년층에 집중돼 있다. 한국은행에 따르면 모바일뱅킹 이용률은 60대 이상의 경우 5.5%에 불과하다. 20대와 30대의 이 비율은 각각 74%, 71.8%다. 40대와 50대도 61.2%, 33.5%에 이른다.

은행들도 노년층 등 디지털금융 취약 계층을 위해 나름대로 노력하고 있다. 국민은행은 시니어 고객들이 비(非)대면 채널 서비스를 좀 더 쉽고 편리하게 이용할 수 있도록 골든라이프뱅킹 서비스를 제공하고 있다. 메뉴 구성을 단순하게 하고 큰 글씨로 안내하고 있다는 설명이다.

KEB하나은행도 전국 696개 지점에 어르신 전용 상담 창구인 ‘행복동행 금융창구’를 운영하고 있다. 시니어 전문 상담원 10명을 배치하고 어르신 전용 전화도 설치했다. 신한은행도 노년층을 위해 ‘레인보우 프로젝트’를 추진할 계획이다. 모바일플랫폼 ‘쏠(SOL)’ 로그인 때 60대 이상이면 글씨도 키우고 메뉴도 단순화하기로 했다. 건강 정보 등도 제공할 예정이다. 하지만 금리 등 본질적인 부문에서 노년층을 우대해 주긴 힘들다는 게 은행들의 한결같은 반응이다.

은행들은 노년층이 디지털금융을 많이 이용하지 않는 것이 단순히 디지털기기 사용법을 몰라서인 것만은 아니라고 전한다. 한 은행 관계자는 “일부 고령자는 보이스피싱 위험을 피하고 안전을 위해 창구 처리를 선호하기도 한다”고 말했다. KEB하나은행 관계자는 “외부 접촉이 많지 않은 일부 고령자는 수수료를 더 내더라도 대면거래하는 것을 좋아한다”며 “65세 이상 고객에게 월 20회 수수료 감면 및 면제 서비스를 제공하고 있다”고 설명했다.