'정책금융기관' 産銀에 계륵이 된 개인금융

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"안정적 자금조달 목적"

업계 "민간銀 영역 침범

기업금융에 더 힘써야"

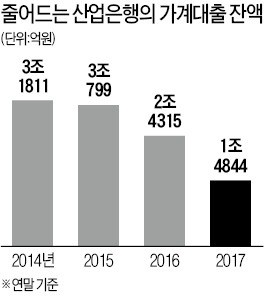

산은은 안정적인 자금 조달 목적이라고 하지만 다른 은행들은 가뜩이나 힘든 영업 환경에서 정책금융기관이 민간 은행 영역까지 넘볼 필요가 있냐며 불만을 내놓고 있다. 산은 내부에서도 ‘메가 뱅크(초대형 은행)’ ‘산은 민영화’ 이슈가 물 건너간 만큼 소매금융이 산은의 ‘계륵’으로 전락했다는 목소리가 나온다.

산은의 소매금융 확대는 2011~2013년 시작됐다. 강만수 전 산은 회장이 민영화에 대비해야 한다며 개인금융 기반 다지기 작업을 벌였다. 지점을 늘리고 인원도 확충했다. 시중은행보다 높은 금리를 제시하기도 했다. 하지만 2015년 초 산은이 정책금융기관으로 복귀하면서 예·적금이나 가계대출 등 소매금융 부문에서 민간 은행의 고유 업무와 시장 마찰 논란을 빚어왔다. 금융위원회도 2015년 발표한 ‘기업은행·산업은행 역할 강화 방안’에서 “산은은 일반은행과 비슷한 행태를 보이면서 민간 금융 발전을 저해한다는 비판도 함께 제기돼 왔다”고 지적했다. 2016년엔 산은이 개인종합자산관리계좌(ISA) 유치 경쟁에 뛰어들었다가 금융업계의 비판을 받기도 했다.

반면 산은 측은 소매금융의 명맥을 유지하는 이상 기존 고객을 위해서라도 신상품이 필요하다고 주장한다. 또 자금 조달 포트폴리오를 다양화한다는 취지도 있다는 설명이다. 산은 관계자는 “산업금융채권처럼 시장성 자금 조달에만 의존하면 채권 금리가 폭등했을 때 산금채 금리도 올라 대출 금리에 영향을 줄 수밖에 없다”고 말했다.

하지만 산은이 조달하는 금액 중 원화예수금이 차지하는 비중은 12.5% 수준에 불과하다. 이마저 대부분 기업예금으로 채워져 있어 개인 예·적금으로 조달 자금을 다양화한다는 해명은 설득력을 얻기 힘들다는 지적이다. 다른 산은 관계자는 “산은 내부에서도 소매금융보다 기업금융에 더 힘써야 하는 것 아니냐는 지적이 나온다”고 말했다.

박신영 기자 nyusos@hankyung.com

-

1

냉장고 문 계속 여닫고, 세탁기에 물 뿌리고…'극한의 테스트' [영상]

폴더블폰을 수십만번 접고 펴는 내구성 시험으로 잘 알려진 삼성전자가 가전제품도 이에 못잖은 ‘극한 테스트’를 거치는 모습을 공개했다. 냉장고 문을 초 단위로 계속 여닫거나 사방에서 세탁기에 물을...

![냉장고 문 계속 여닫고, 세탁기에 물 뿌리고…'극한의 테스트' [영상]](https://img.hankyung.com/photo/202412/01.38992626.3.gif)

-

2

정용진 신세계그룹 회장이 도널드 트럼프 미국 대통령 당선인의 장남 트럼프 주니어의 초청으로 미국을 찾은 가운데, 체류 기간이 예정보다 길어지고 있어 촉각이 모인다. 정 회장이 트럼프 당선인의 자택에서 머물고 ...

-

3

Fed·중국발 악재에…국제 유가 하락세 지속 [오늘의 유가]

미국 중앙은행(Fed)이 금리 인하 속도 조절을 시사한 여파로 국제 유가가 하락했다. 여기에 중국 국영 에너지기업이 내년 원유 수요 감소를 전망한 것도 유가 하락에 추가 압력을 가했다.19일(현지시간) 뉴욕...

![Fed·중국발 악재에…국제 유가 하락세 지속 [오늘의 유가]](https://img.hankyung.com/photo/202412/01.38992520.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)