실적 부진에 목표가 줄하향… LGD 바닥은 어디쯤?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2분기에도 영업손실 전망

올들어 주가 25.6% 떨어져

"車 OLED 패널 공급 늘면

지금이 주가 바닥일 수도"

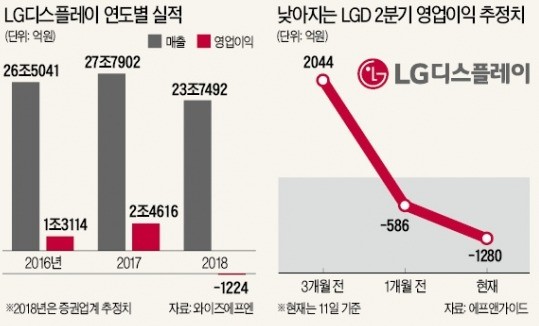

전체 매출의 88%를 차지하는 액정표시장치(LCD) 패널의 가격 하락 우려가 계속되면서 투자 심리가 좀처2럼 살아나지 못하고 있다는 분석이다. 시장조사기관 위츠뷰에 따르면 LCD TV용 패널의 평균 가격은 지난 1월(220.1달러) 이후 하락세를 보여 지난달 말 187.4달러까지 떨어졌다. 제품가 하락에 따라 이 회사는 지난 1분기 983억원의 영업손실을 냈다. 2012년 1분기 이후 6년 만의 적자다. 박강호 대신증권 연구원은 “중국 최대 패널회사인 BOE가 LCD패널 출하량을 늘리고 있고 CSOT도 신규 라인을 가동해 공급 과잉 우려가 커지고 있다”고 분석했다.

당분간 실적 개선 가능성이 낮다는 평가다. 금융정보업체 에프앤가이드에 따르면 LG디스플레이의 올 2분기 예상 영업손실은 1280억원으로 3개월 전 추정치(영업이익 2044억원)에 비해 적자로 바뀌었다.

증권업계는 목표주가를 더 낮추며 매수 시기를 제시하지 못하고 있다. 최근 메리츠종금증권(3만4000원→2만9000원)과 이베스트투자증권(3만2000원→3만원)이 목표주가를 낮췄다. 이날 KTB투자증권도 목표주가를 2만8000원에서 2만5000원까지 조정하고, 투자의견은 ‘중립’을 유지했다. 김양재 KTB투자증권 연구원은 “LG디스플레이 주가순자산비율(PBR:주가/주당순자산)은 0.7배로 역대 최저 수준이지만 과거와 달리 LCD 시장에서 회사 지위가 약화됐다”며 “주가가 많이 떨어졌지만 아직 투자 매력은 낮은 편”이라고 지적했다.

다만 자동차 전장용 디스플레이 패널 시장에서 새로운 돌파구를 찾을 수 있다는 전망이 나온다. 7조원 규모 세계 자동차용 디스플레이 시장에서 LG디스플레이는 약 14%(2위) 점유율을 차지하고 있다. 하나금융투자에 따르면 자동차용 유기발광다이오드(OLED) 패널은 LG디스플레이가 독점적 공급 지위를 갖고 있다. 김현수 하나금융투자 연구원은 “LG디스플레이의 자동차용 OLED 패널이 탑재된 독일 벤츠의 대량 양산모델이 2020년께 출시된다”며 “자동차 OLED 패널 실적이 본격적으로 개선될 것을 감안하면 주가는 지금이 바닥”이라고 주장했다.

김동현 기자 3code@hankyung.com

-

1

[마켓PRO] 다시 삼성전자의 시간 오나…저가매수 나선 큰손들

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.지난주 고액자산가들과 투...

![[마켓PRO] 다시 삼성전자의 시간 오나…저가매수 나선 큰손들](https://img.hankyung.com/photo/202412/ZN.38919054.3.jpg)

-

2

'파월 쇼크' 딛고 반등 나설까…"연말 기관 비중 조정 기대" [주간전망]

이번주(23~27일) 코스피 지수가 지난주 미 연방공개시장위원회(FOMC) 충격파를 딛고 반등에 나설지 주목된다. 전문가들은 코스피 밸류에이션(이익 대비 지수 수준)이 현저히 낮은 상태인 데다 연말 기관들의...

!['파월 쇼크' 딛고 반등 나설까…"연말 기관 비중 조정 기대" [주간전망]](https://img.hankyung.com/photo/202412/ZA.38982839.3.jpg)

-

3

"값만 싼 게 아니었네"…칼 빼든 中 가전업체 신제품 '도발' [조아라의 차이나스톡]

중국 대형 가전업체 메이디(Midea) 그룹이 중학개미 최고 인기 종목으로 부상했다. 중국이 침체된 부동산 시장과 내수 소비 심리를 되살리기 위해 칼을 빼들면서 수혜주로 부각되고 있다. 메이디, 올해도 세계...

!["값만 싼 게 아니었네"…칼 빼든 中 가전업체 신제품 '도발' [조아라의 차이나스톡]](https://img.hankyung.com/photo/202412/01.38962571.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)