디지털뱅크로 광속 변신… 금융영토 넓히는 저축銀

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

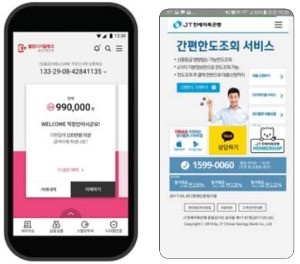

웰컴저축은행 디지털뱅킹 앱

공인인증서 필요없는 간편이체

두 달 만에 가입자 12만명 돌파

OK저축은행, 대출심사에 AI 도입

JT친애저축은행, 챗봇 상담 서비스

저축은행들 디지털 경쟁력 강화

새로운 시도에 충성 고객 늘어

웰뱅이 제공하는 서비스는 인터넷 전문은행과 어깨를 견줄 만하다는 게 금융계의 평가다. 300만원까지는 공인인증서 없이 사용자가 설정한 비밀번호 여섯 자리로 이체가 가능한 게 대표적이다. 상대방 계좌번호를 일일이 입력하지 않고 연락처 또는 카카오톡을 통해 이체할 수도 있다. 또 저축은행업계 최초로 현금자동입출금기(ATM) 무카드 출금 서비스를 도입했다. 전국 3만5000여 대 제휴 ATM을 이용하면 카드 없이 비밀번호 인증만으로 현금 인출이 가능하다. 수수료도 무료다.

이런 새로운 서비스를 선보인 뒤 충성 이용자가 부쩍 늘었다고 웰컴저축은행은 설명했다. 웰컴저축은행 관계자는 “그동안 정기예금 상품 위주로 거래하던 고객 패턴에 변화가 생겼다”며 “수시입출금, 자금이체 등 실거래 이용이 많아졌고 고객층도 다양해졌다”고 말했다.

OK저축은행은 올 들어 모든 대출심사에 AI 기술을 도입해 주목받았다. 전체 여신거래 상품에 AI를 활용해 머신러닝 모형을 개발한 것은 국내 금융계를 통틀어 처음이다. 이 머신러닝 모형은 동일한 승인율을 유지하면서도 연체율을 낮춰 고객에게 더 낮은 금리에 높은 한도를 빌려줄 수 있도록 해준다. 연체 없이 정상적으로 거래했다면 신규 대출 시점보다 심사나 한도 등 여러 측면에서 우대받을 수 있는 기능도 갖췄다.

OK저축은행 역시 모바일 플랫폼 고도화 작업을 통해 비대면 금융서비스를 강화하고 있다. 올 2월에는 모바일 앱과 PC 홈페이지를 통합한 새로운 온라인 플랫폼을 선보였다. 계좌 개설은 물론 개인 신용대출 신청, 송금 등의 금융업무를 지점 방문 없이 처리할 수 있다. 이뿐 아니라 지난해 9월 채팅로봇 서비스를 도입하면서 고객 상담채널 경쟁력도 한층 끌어올렸다. 챗봇에선 금리나 한도 등에 대해 즉시 답변을 얻을 수 있고 상담원과 실시간 상담도 가능하다.

편의성 중점 둔 혁신 잇따라

JT친애저축은행은 고객 편의성과 접근성을 높일 디지털 서비스를 발굴하는 데 공들이고 있다. 지난해 8월 업계 최초로 카카오톡을 통한 ‘모바일 챗봇 상담 서비스’를 내놓은 게 대표적인 예다. 이 서비스는 고객 문의 유형에 따라 시나리오별 실시간 상담이 가능하다. 대화창에 키워드를 입력하면 지점 안내부터 각종 증명서 발급 절차 등의 정보를 확인할 수 있다. 오전 9시부터 오후 6시까지는 대출 전문 상담원과 1 대 1 상담도 할 수 있다.

JT친애저축은행의 모바일 앱 ‘원더풀론’에선 자동 송금 서비스도 제공한다. 기존 대출 이용자라면 누구나 간편하고 안전하게 대출을 신청하고, 신청 금액을 송금받을 수 있다. JT친애저축은행 관계자는 “고객들이 더 편리하게 마음 놓고 이용할 수 있도록 서비스를 지속적으로 업그레이드할 계획”이라고 말했다.

이에 질세라 저축은행 자산 규모 기준 1위인 SBI저축은행도 모바일뱅킹 시스템을 새롭게 구축하는 작업이 한창이다. SBI저축은행은 스마트뱅킹, SBI바빌론, 중금리대출상품 사이다 등 3개 모바일 앱을 운영하고 있다. 개편은 각 앱의 보안성을 끌어올리면서 고객 접근성을 한층 높이는 데 주안점을 두고 있다.

저축은행업계의 디지털 혁신은 당분간 계속될 전망이다. 시중은행과 비교하면 상대적으로 부족한 영업점 규모의 한계를 극복할 방안으로도 유용하기 때문이다. 금융계 관계자는 “저축은행들이 디지털 경쟁력을 높여 비대면 채널 등을 활성화하면 그만큼 접근성도 높아질 것”이라며 “신규 고객을 유치하는 전략이 될 수 있다”고 말했다.

정지은 기자 jeong@hankyung.com

-

1

농심은 신동원 회장의 장남 신상열 미래사업실장(사진)이 올해 하반기 정기 임원 인사에서 전무로 승진했다고 25일 밝혔다. 2021년 상무로 승진한 지 3년 만이다. 농심의 3세 승계 작업에 속도가 붙고 있다.1993...

-

2

월가,내년 S&P500지수 6,551포인트 예상의 근거는?

월가 은행들은 내년에도 미국 기업들이 뛰어난 이익 성장을 보이면서 S&P 500이 현재 수준보다 9.75% 오른 평균 6,551.24포인트에 도달할 것으로 예상하고 있다. 25일(현지시간) 마켓워치에 따르면...

-

3

25일(현지시간) 미국 증시는 해지펀드 매니저 출신인 스콧 베센트가 재무장관에 지명된데 대해 안도하며 채권과 주식이 모두 오르는 상승세를 보였다. 동부표준시로 오전 10시 5분에 S&P500은 0.5% 상승...